専従者給与と配偶者控除はどっちが得?うちは専従者給与・月8万円にした理由【マカロン店主4年の確定申告】

- ✅専従者給与と配偶者控除の違いがわかる

- ✅「両方は使えない」理由がスッキリわかる

- ✅どっちが得かの判断軸が手に入る

- ✅うちが月8万円にした理由が見える

- ✅赤字の年と黒字の年で意味が変わると知れる

- ✅自分の家がどっちか分岐表でわかる

- ✅国税庁の最新ルール(令和7年)で確認できる

「妻(夫)に手伝ってもらっているけどお給料って払っていいの?」

「専従者給与と配偶者控除って結局どっちが得なの?」

「両方使えたら一番いいのに……」

個人事業で家族に手伝ってもらっていると、必ずこの壁にぶつかりますよね。私もそうでした。言葉は難しいし、税務署に怒られたら怖いし、ネットを見ても税理士さんの説明は正確だけど「で、うちはどうすれば?」がわからない。

こんにちは、明石で棒付きマカロンのお店を妻と4年やっている、いろはです。簿記2級・FP2級を持っていて、毎年自分で確定申告もしています(記帳から申告までマネーフォワード クラウドを使っています)。そしてうちは実際に、妻に「専従者給与」を月8万円払っています。

この記事では、難しい制度の話を国税庁の最新ルール(令和7年分)でかみくだきつつ、「なぜうちは配偶者控除じゃなく専従者給与で、しかも月8万円なのか」を、4年やってきた本音ごと正直にお話しします。税理士さんやfreeeさんが書けない「実際にやっている人のリアル」を、あなたの判断材料にしてもらえたらうれしいです。

▼まず30秒で結論

迷っている人のために、先に結論だけ言います。

- 専従者給与と配偶者控除は併用できません。どちらか一方を選びます。(No.2075)

- 判断の目安は、配偶者控除で減らせる「最大38万円」より大きく経費にできるだけの働きが配偶者にあるなら、専従者給与のほうが基本的に有利になりやすい(くわしくは後半の分岐表で)。

- うちは専従者給与を選んで月8万円(年96万円)にしています。

- ただし大事なこと。専従者給与は「万能の節税テク」ではありません。事業が黒字か赤字かで、その意味は変わります。

そもそも専従者給与って何?配偶者控除と何が違うの?

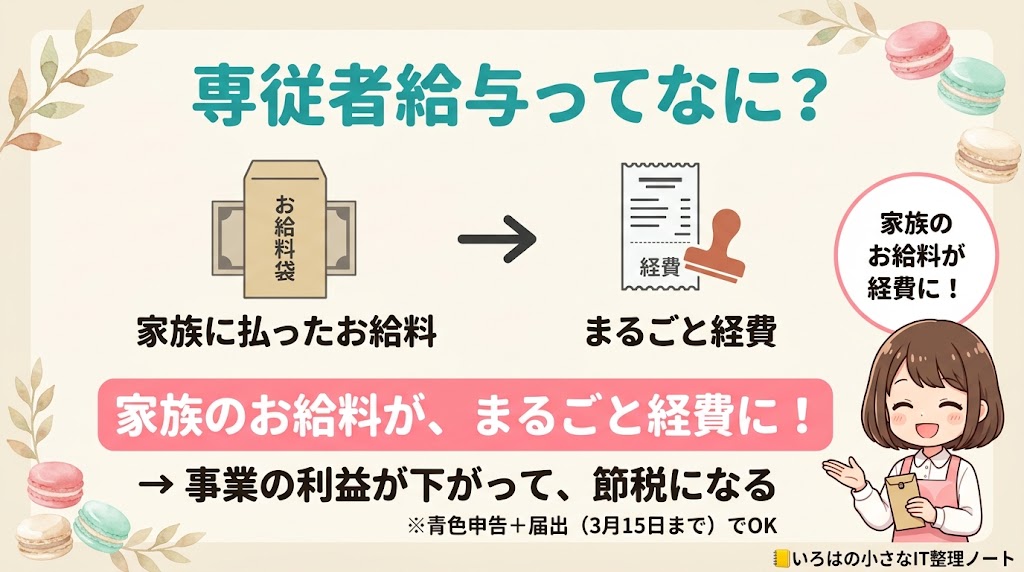

ざっくり言うと「家族にお給料を払って経費にする」のが専従者給与、「配偶者がいる分だけ自分の税金を安くする」のが配偶者控除。どっちも家族のための税の制度だけど、仕組みが正反対なんだ。順番に見ていこう。

▼そもそも専従者給与とは(国税庁の要件で確認)

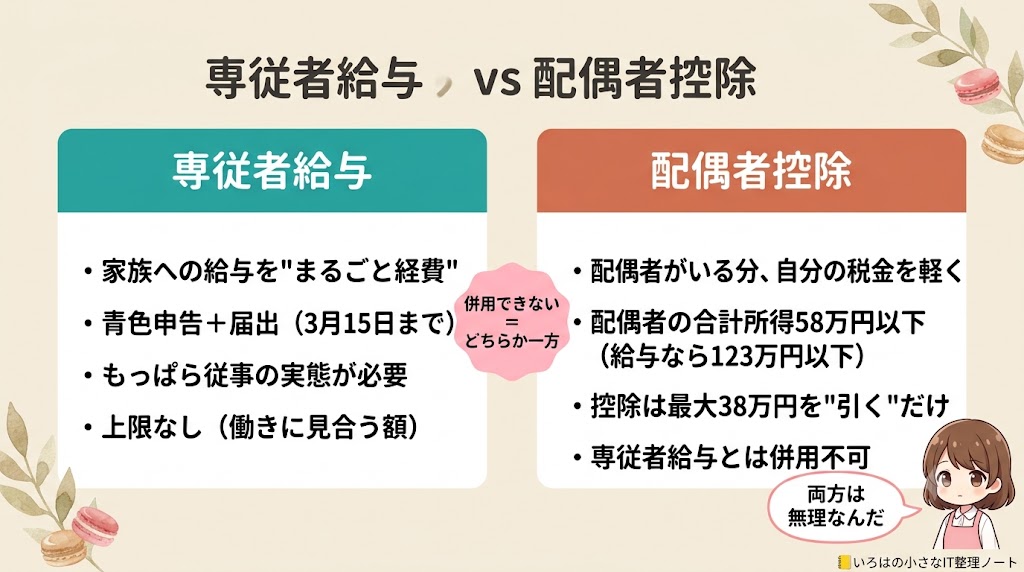

専従者給与は、青色申告をしている人が、生計を一にする家族(配偶者など)に払った給与を、まるごと必要経費(もうけから差し引けるお金)にできる制度です。うちのように妻が事業を手伝っている家には、とても大きい制度です。

国税庁(No.2075)によると、青色事業専従者給与には主にこの要件があります。

- 青色申告者と生計を一にする(=同じお財布で暮らす)配偶者・親族であること

- その年の12月31日時点で15歳以上であること

- その年を通じて6か月を超える期間、もっぱら(専ら)その事業に従事していること(=そのお店の仕事が、その人の一番の仕事になっていること)

- 「青色事業専従者給与に関する届出書」を、原則その年の3月15日までに税務署へ出していること

- 金額は上限なし。ただし「労務の対価として相当」な範囲であること(働きに見合わない過大な分は経費にできません)

ポイントは2つです!

①ただ家族というだけではダメで、実際にしっかり働いている(もっぱら従事)必要があること。

②届出を先に出しておくこと、です。

なお、白色申告の場合は「専従者給与」ではなく事業専従者控除という別の制度になり、配偶者は最高86万円・その他の親族は最高50万円という決まった額になります(No.2075)。この記事は青色を前提に進めます。

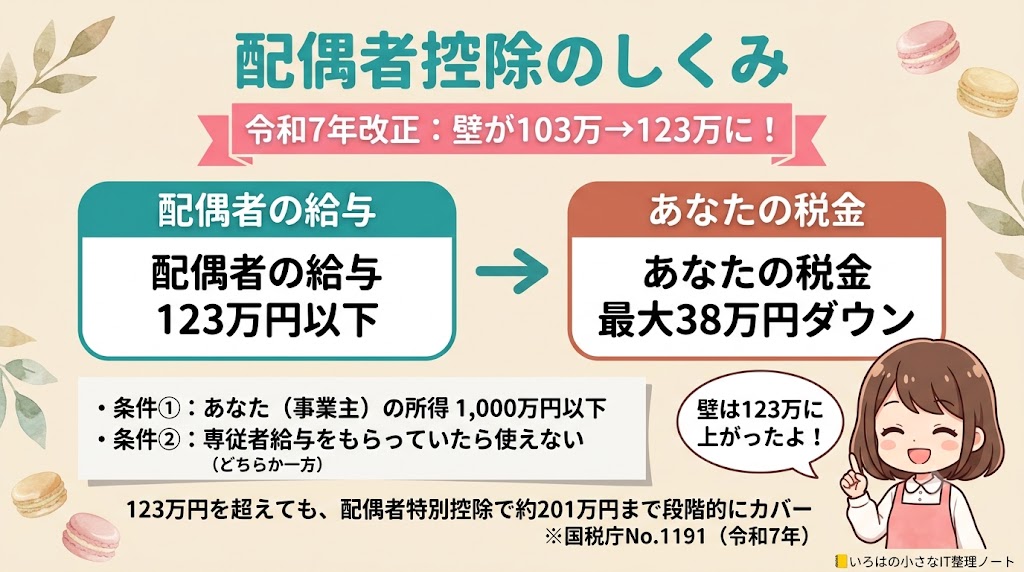

▼配偶者控除とは(令和7年の改正に注意)

もう一方の配偶者控除を、ひとことで言うと——「うちの奥さん(旦那さん)は、あまり稼いでいません」という人の税金を、ちょっと軽くしてあげる制度です。専従者給与のように給料を払うのではなく、「養う家族がいる分、あなたの税金をまけますよ」という仕組みですね。

覚えるのは、まずこの1行でOKです👉配偶者(妻や夫)の給与が年123万円以下なら、あなたの税金から最大38万円を引ける。

その前に、言葉をひとつ整理します!

「収入」=入ってくるお金そのもの(売上やお給料の額)。

「所得」=そこから決められた分を引いたあとの「もうけ」の部分です。だから同じ人でも「収入123万円=所得58万円」のように数字が変わります。下の条件は、お給料の人なら「給与収入123万円以下」で見ればOK(税の言い方だと「合計所得58万円以下」。同じ意味です)。

国税庁(No.1191)の要件を、最新(令和7年分)の数字で見ると:

🔴ここ、要注意です。 「配偶者は103万円まで」という話を聞いたことがあると思いますか?令和7年の改正で数字が変わりました。いまは給与収入123万円以下(合計所得58万円以下)が配偶者控除のラインです(令和6年以前は103万円/合計所得48万円でした)。ネットの古い記事をそのまま信じると、ここで間違えます。

配偶者の収入がこのラインを少し超えても、配偶者特別控除(配偶者の合計所得58万円超133万円以下・本人の合計所得1,000万円以下が条件)で段階的にカバーされる仕組みもあります(No.1195)。

▼【併用できない】専従者給与と配偶者控除、両方は無理です

ここがいちばん多い勘違いなのではっきり書きます。

専従者給与と配偶者控除は、併用できません。 国税庁の要件にある通り、専従者給与を受け取っている配偶者は、配偶者控除や扶養の対象になれないからです(No.2075・No.1191)。

だから家族に手伝ってもらっている個人事業主は、「専従者給与で経費にする」か「配偶者控除で自分の税金を軽くする」か、どちらか一方を選ぶことになります。

専従者給与をもらってる私を、扶養にも入れられたらお得なのに?

気持ちはわかるよ(笑)。でも国がそこはダメって決めてるんだ。「お給料を経費にした上に控除も」は二重取りになっちゃうからね。どっちか一本で考えよう。

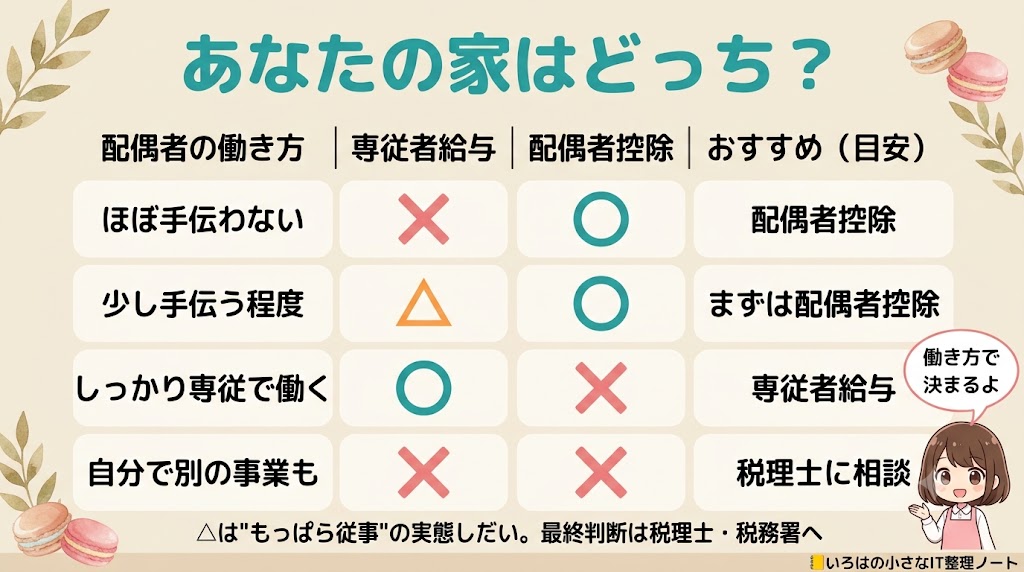

▼【分岐表】あなたの家はどっち?

言葉だけだと迷うので、配偶者の働き方で整理してみます。(あくまで考え方の目安です。最終判断はご自身の数字と税理士・税務署で確認してください。)

| 配偶者の状況 | 専従者給与 | 配偶者控除 | 向いている選択(目安) |

|---|---|---|---|

| 事業をほぼ手伝っていない | ✕(もっぱら従事を満たしにくい) | 〇(所得が58万以下なら) | 配偶者控除 |

| 少し手伝う程度 | △(従事の実態が必要) | 〇(所得が58万以下なら) | まずは配偶者控除が無難 |

| しっかり専従で働いている | 〇 | ✕(専従者給与と併用不可) | 専従者給与 |

| 配偶者が自分で別の事業も持っている | ✕(もっぱら従事が崩れやすい) | ✕(配偶者に所得があると外れやすい) | ケースバイケース・税理士へ |

ざっくりした判断の目安は、「配偶者控除で減らせる最大38万円より、大きく経費にできる働きが配偶者にあるか」。配偶者控除は最大でも38万円を「引く」だけ。一方、専従者給与は労務の対価として相当なら、その額を「まるごと経費」にできます。しっかり働いてもらっているなら、専従者給与のほうが効きやすい——この「枠の差」が、大きな分かれ目です。(うちの場合、配偶者控除なら最大38万円のところ、専従者給与で年96万円を経費にしています。経費にできる額の差は58万円ぶん。これが効いてきます。)

なお、いちばん多い「△少し手伝う程度」のゾーンの線引きはこうです。「もっぱら従事」は、その年の半分超(6か月超)を主な仕事として続けているかが目安。パートや別の仕事が主なら△のまま=配偶者控除が無難。生活の中心がお店の仕事なら〇に近づきます。

役割の違う「万円」が出てくるので、混乱しないように整理します。

- 58万円=配偶者控除を使える条件(配偶者の合計所得がこれ以下)

- 38万円=配偶者控除で自分の税金が減る額(最大)

判断の分かれ目に使う「38万」は、この控除額のこと。なおこの「最大38万円」は、ご自身(事業主)の合計所得が900万円以下の場合の満額です。多くの個人事業の方は900万円以下なので38万円で考えてOK。所得が大きい方は段階的に減り、1,000万円超だと配偶者控除そのものが使えません。

▼【うちの実例】専従者給与はいくら?うちは月8万円・なぜその額か

ここからが、税理士さんやfreeeさんには書けない、うちの正直なところです。

うちは妻のまどさんに、専従者給与を月8万円(年96万円)払っています。まどさんは飾りの専従者ではありません。実際にマカロンを作り、お店のLINEの自動返信を最後にチェックして送るのも彼女の仕事です。だから「もっぱら従事」の要件は、実態としてしっかり満たしています。

その上で、なぜ「8万円」なのか。

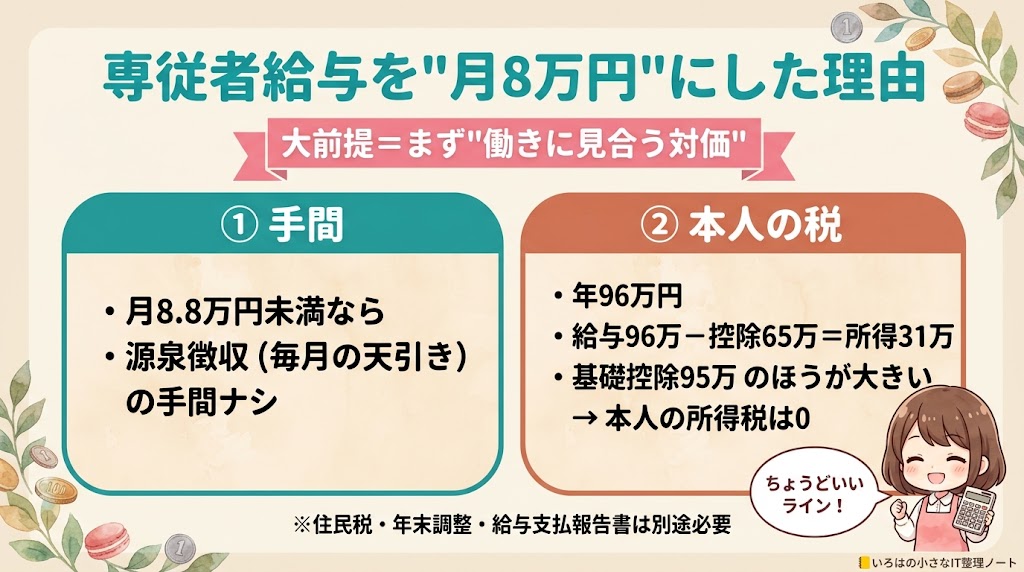

大前提として、金額は税金都合だけでは決められません。まず「まどさんの働きに見合う対価かどうか」が先です。まどさんはマカロンの製造もLINE対応も日々こなしていて、月8万円はその働きに見合う範囲。そのうえで、手続きや本人の負担も踏まえて8万円に落ち着きました。

- 大前提:まどさんの働きに見合う額であること(製造・LINE対応などの実態がある)。ここを外して税金都合だけで金額を決めると、税務上「過大」とみなされて経費にできない恐れがあります。

- ① 月8.8万円(88,000円)未満にすると、毎月の「天引き」の手間が省ける:お給料から税金を先に引いて国に納める仕組み(源泉徴収)の、毎月の手間がまるごと不要になります。うちはこの手前の8万円にしています。

※税務署に「給与所得者の扶養控除等申告書」という紙を1枚出しておくのが条件(むずかしい名前ですが、最初に1回出すだけ)。

※省けるのは「毎月の天引き」だけで、年1回の事務は残ります——年末調整(1年分の所得税をまとめて精算する作業)と給与支払報告書(「この人にこれだけ払いました」と市区町村に知らせる紙)。その結果、住民税(お住まいの自治体に払う税金)のお知らせも届きます。どれも毎月ではなく年1回なので、負担は大きくありません。 - ② 年96万円なら、まどさん本人の所得税もほぼ0:むずかしく見えますが、やっているのは引き算だけです。

まずお給料96万円から、お給料をもらう人がみんな自動で引いていい分(給与所得控除。令和7年分は最低65万円)を引くと、残り31万円。

次にこの31万円から、だれでも無条件で引いていい分(基礎控除。まどさんのように所得が少ない人=合計所得132万円以下なら95万円)を引きます。95万円のほうが大きいので、31万円はすっぽり消えて0円に(マイナスにはならず0で止まります)。

だから、まどさんに所得税はほぼかかりません。(※住民税は自治体ごとに基準が違い、年96万円だと少額かかる場合あり。お住まいの市区町村でご確認を。根拠:No.1410・No.1199) - つまり、「働きに見合う」を大前提に、源泉徴収の手間ナシ・本人の所得税ほぼ0に収まるのが、うちにとっての月8万円でした。

8万円って、なんだか中途半端な額だよね?

これが意外と理にかなってるんだ。もちろん大前提は「まどさんの働きに見合うか」。そのうえで、8.8万円を超えると毎月の天引きが必要になるから、その手前の8万にしておくと手間が少ない。まどさんの所得税もほぼ0で、うちの経費にもできる。働きに見合ったうえでの、ちょうどいいラインなんだよ。

でも正直に——「それで月8万円って安くない?」に答えます

「え、それだけ働いて月8万円って安くない?」

——そう思った方鋭いです。正直、まどさんの働きを時給で計算したら、もっと払いたいのが本音です。でも8万円は「値切った」金額ではありません。源泉徴収の手間がかからず・本人の税金もほぼ0で収まる、いわば制度上の都合のいいライン。しかもうちのような小さな店だと、事業の利益より多くを専従者給与として払っている年もあるくらいで、「安く抑えている」のとはむしろ逆なんです。

大事なのは金額の大小より、家族の働きを「ただの手伝い」で終わらせず、「お給料」という形できちんと評価すること。それができるのが専従者給与のいいところだと思っています。

もうひとつ正直に言うと、専従者給与は「万能の節税テク」ではありません。節税が効くのは「事業の黒字を、税金の安い家族に移す」から。だから赤字の年は、節税というよりまどさんの働きへの「対価」でした。事業が黒字になってきた最近は、節税の効果も実感しています。つまり専従者給与は、事業の調子で「対価」にも「節税」にも姿を変える——「とにかく得する魔法」ではない、というのが4年やってわかった実感です。

(※我が家の場合の話で、最適な金額はご家庭の所得や働き方で変わります。気になる方は一度、税理士や税務署に相談してみてください。)

▼よくある質問(専従者給与と配偶者控除)

Q1. 専従者給与をもらっている配偶者を、扶養に入れられますか?

入れられません。専従者給与を受けている人は、配偶者控除や扶養親族の対象から外れます(No.2075)。どちらか一方を選ぶ形になります。

Q2. 専従者給与は、いくらにすればいいですか?

まず大前提は「配偶者の働きに見合った、労務の対価として相当な額」であること。そのうえで実務的には、毎月の源泉徴収(天引き)の手間を避けたいなら、扶養控除等申告書を出して扶養0人・月8.8万円未満に収める、という目安で決める人もいます。うちは月8万円です。金額は働きの実態と事業の状況で変わるので、迷ったら税理士に相談を。

Q3. 専従者給与と配偶者控除は、両方使えますか?

使えません。併用は不可で、どちらか一方を選びます。配偶者がしっかり働いていて、配偶者控除の38万円より大きく経費にできるくらいの給与を払えるなら、専従者給与が有利になりやすいです。

Q4. 専従者給与の届出は、いつまでに出せばいいですか?

原則、その年の3月15日までです(1月16日以後に開業した場合などは、開始日から2か月以内)。届出を出していないと経費にできないので、先に出すのが大事です。もし今年の期限を過ぎてしまった場合、その年分はさかのぼって専従者給与にはできません。その年は配偶者控除で対応し、来年分に向けて早めに届出を出しておきましょう(最終判断は税務署へ)。

Q5. 配偶者が自分で別の事業もしている場合は、専従者給与を使えますか?

注意が必要です。専従者給与は「もっぱらその事業に従事していること」が要件なので、配偶者が自分の事業に多くの時間を割いていると、要件を満たしにくくなります。ご自身のケースは税理士・税務署で確認してください。

Q6. 白色申告でも専従者給与は使えますか?

白色の場合は「専従者給与」ではなく「事業専従者控除」という別の制度になり、配偶者は最高86万円・その他の親族は最高50万円までと決まっています。

Q7. 専従者給与の給与計算や年末調整って、大変じゃないですか?

正直、手作業だと地味に大変です(毎月の給与の記録、源泉、年末調整、給与支払報告書…)。うちはマネーフォワード クラウド確定申告でまとめてやっていて、専従者給与まわりの記帳から確定申告まで、これで完結しています。会計ソフトはfreee・弥生などもあるので、自分に合うものを選べばOKです。

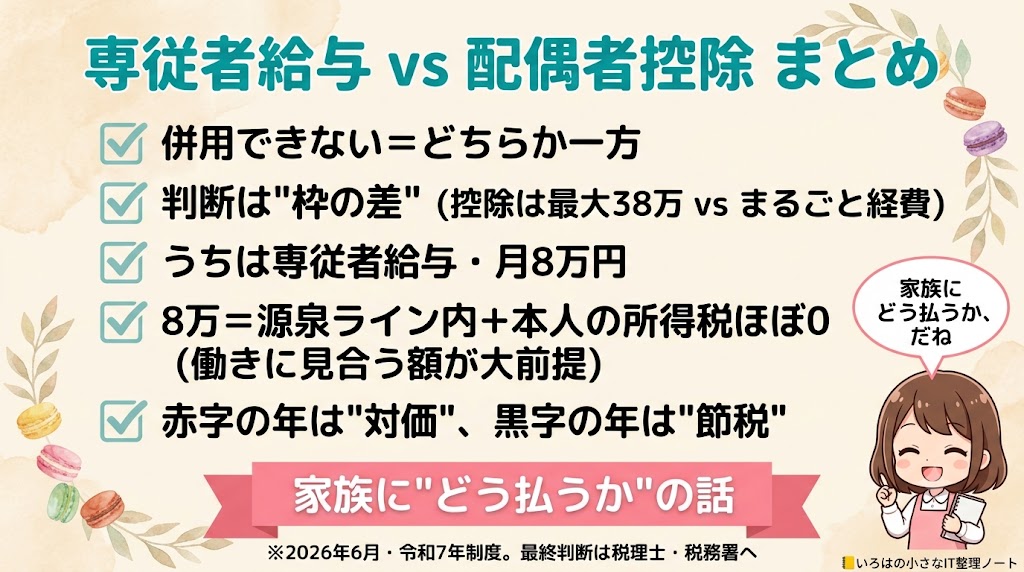

▼まとめ:専従者給与は「家族にどう払うか」の話

最後に、この記事をぎゅっとまとめます。

- 専従者給与と配偶者控除は併用できない。どちらか一方。

- 目安は、配偶者控除で減らせる最大38万円より大きく経費にできる働きが配偶者にあるなら、専従者給与が有利。配偶者控除は最大38万円を「引く」だけ、専従者給与は働きに見合えば「まるごと経費」——この枠の差が「どっちが得」の正体。

- うちは専従者給与・月8万円。源泉徴収(毎月の天引き)の手間がかからず、本人の所得税もほぼ0に収まるラインだから(住民税は自治体により少額かかる場合あり。※毎月の天引きは省けても、年末調整や給与支払報告書の提出は別途必要)。

- そして専従者給与は万能の節税じゃない。赤字の年は「対価」、黒字の年は「節税」——事業の調子で意味が変わる。

家族に手伝ってもらう個人事業の「家族にどう払うか」は、数字の話であると同時に、「働いてくれている人にちゃんと報いる」という気持ちの話でもあります。うちは、まどさんの働きに見合うお給料を払いながら、無理なく続けられる形を選びました。

あなたの家に合った選び方が見つかることを、心から応援しています。

あわせて読みたい

ご質問・ご相談はお気軽にどうぞ

お問い合わせはこちら