個人事業主の銀行口座おすすめ2選|楽天銀行ビジネスと住信SBIをマカロン屋4年目が正直比較【2026年版】

- 個人事業主が銀行口座を分けるべき理由(確定申告との関係)

- ネット銀行の安全性・セキュリティ・ペイオフ制度(不安を解消)

- 楽天銀行 個人ビジネス口座の特徴・手数料・実際の使い心地

- 住信SBIネット銀行のスマートプログラムの仕組み

- どちらを選ぶべきか迷ったときの判断基準

- 屋号付き口座の開設手順(初心者向け)

「個人事業主になったけど、銀行口座って分けた方がいいの?」

「楽天銀行って本当にビジネスで使えるの?」

「ネット銀行って、なんとなく不安で…」

わかります、私もそう思ってました(笑)

兵庫県でマカロン専門店「いろはのおと」を営む個人事業主4年目の私が、今回は実際に4年間使い続けている銀行口座2つを正直にレビューします。

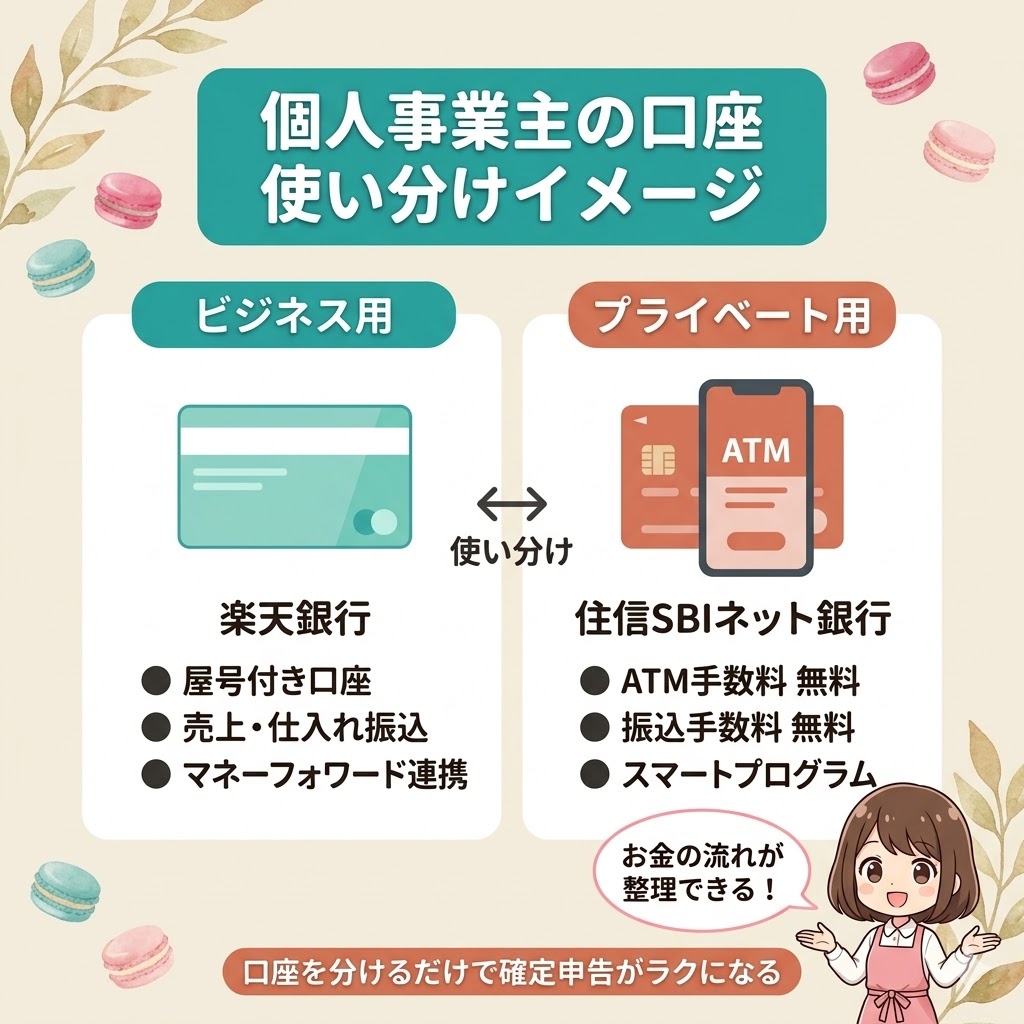

結論から言うと、楽天銀行 個人ビジネス口座(ビジネス用)と住信SBIネット銀行(第2口座)の2つを軸にすれば、個人事業主の口座管理の基本はカバーできます(事業フェーズに応じて3口座運用に発展させる選択肢もあります)。マネーフォワードとの自動連携・振込手数料の安さ・屋号付き口座(お店・事業の名前を口座名義に入れられる口座)の使い勝手まで、実体験をもとに解説します。

なぜ2つかというと、ビジネス用の収支管理(楽天銀行)と日常使いのATM・振込(住信SBI)で役割を分けるためです。1つにまとめても運用できますが、用途別に分けたほうが帳簿が綺麗になり、ATM・振込の無料枠も最大限活かせます。なお屋号付き口座の開設には開業届が必要なので、まだの方は税務署への届出を先に済ませておくとスムーズです(開業届は無料で出せます)。

▼おすすめはこの2つ|まずは結論から!

🏦【ビジネス用】楽天銀行 個人ビジネス口座

→ 屋号付き口座あり・マネーフォワード連携◎・楽天カードとセットでポイント活用

🏦【第2口座(ATM・日常用)】住信SBIネット銀行

→ スマートプログラムでATM・振込無料回数が増える・日常使いに最適

▼そもそも個人事業主にネット銀行は安全?よくある不安に答えます

ネット銀行って、なんとなく怖いイメージがあって…

実際のところ大丈夫なの?

私も使い始める前にしっかり調べたよ。結論から言うと、むしろ従来の銀行より安全な面もある。順番に解説するね!

① 実は歴史は意外と長い|日本のネット銀行は20年以上の実績がある

「ネット銀行って最近できたばかりでしょ?」と思う方も多いですが、日本初のネット銀行は2000年9月に設立されています(現在のPayPay銀行)。楽天銀行も2000年が起源で、住信SBIネット銀行は2007年設立。つまり20年以上の実績がある、決して新しくない金融機関です。

※出典:PayPay銀行 沿革・楽天銀行 会社概要・住信SBIネット銀行 会社概要

② 金融庁が認可した正規の銀行|法律で守られている

楽天銀行・住信SBIネット銀行はどちらも金融庁の厳しい審査を通過した認可銀行です。三菱UFJ銀行やゆうちょ銀行と同じ「銀行法」の管理下にあり、国のルールのもとで厳しく規制されています。

また預金保険制度(ペイオフ)の対象でもあるので、万が一銀行が破綻しても1金融機関につき1,000万円+利息まで保護されます。個人事業主の運転資金であれば、通常この範囲に収まります。

③ サイバー攻撃が心配…自分でできる対策は?

ネット銀行はSSL暗号化・24時間の不正監視・不正ログイン検知システムを導入しており、セキュリティ体制は非常に整っています。万が一不正利用された場合の補償制度も用意されています。

利用者側でできる対策はこの2つを必ず設定してください。

- 二段階認証を設定する:スマホへの認証コード送信で、パスワードが漏れても不正ログインを防げます

- パスワードを使い回さない:他のサービスと同じパスワードを使っていると、流出時のリスクが一気に高まります

④ 窓口がなくて大丈夫?|むしろ24時間使えて便利

「困ったとき窓口に行けないのが不安」という声もよく聞きますが、個人事業主の日常的な銀行業務(振込・残高確認・明細管理)はすべてスマホで完結します。24時間いつでも操作できるため、忙しい事業主にはむしろネット銀行のほうが使いやすいです。問い合わせはチャットや電話でも対応しています。

⑤ 横領は大丈夫?|ネット銀行のほうがリスクが低い理由

「銀行員に横領される心配は?」という疑問に対してですが、ネット銀行のほうが横領リスクは低いと言えます。なぜなら、ネット銀行では現金を直接取り扱わないからです。

従来の銀行では窓口や内部で現金着服が起きるケースが報告されています。一方ネット銀行は通帳・印鑑が不要で、すべての取引がデジタルログとして記録されるため、内部での不正が起きにくい構造になっています。

ちゃんと調べると、思ってたより全然安全なんだね!

ひとまず安心!

そうなのよね!

私もゆうちょ→地方銀行→ネット銀行の順番で乗り換えてきたけど、歴史とペイオフ(預金管理制度)を知ってからは不安がゼロになりましたよ。

▼基本のキ|個人事業主が銀行口座を「分けるべき」3つの理由

個人事業主を始めたばかりだと、「口座って分けなきゃいけないの?」と思いますよね。

法的な義務はありませんが、分けることで3つのメリットがあります。

逆に言うと、分けていないと確定申告の直前に大変な作業が待っています。1年分の明細を全件見直して「これは仕入れの支払い?それとも私用の買い物?」と一件ずつ仕分けする作業が発生し、数時間〜数日かかることも珍しくありません。忙しい時期に帳簿作業で追われるのを避けるためにも、開業初日から口座を分けておくのが最善策です。

① 収支管理がぐっと楽になる

個人用とビジネス用のお金が同じ口座に混在していると、帳簿をつけるときに「これはビジネスの入金?プライベートの入金?」と一件ずつ確認する作業が発生します。口座を分けるだけで、ビジネス口座の入出金=事業に関係するお金、という前提ができるので整理がぐっと楽になります。

💡特に確定申告(2〜3月)の時期に差が出ます。口座を分けていれば会計ソフトが自動で集計してくれますが、混在していると1年分を手動で仕分けする作業が発生します。

② 会計ソフトとの自動連携が快適になる

マネーフォワード クラウド会計などの会計ソフトと銀行口座を連携すると、取引が自動取得されます。ビジネス口座だけを連携すれば、プライベートの取引が混入しないのでデータが綺麗になります。

③ お客様への振込先口座が明確になる

請求書に記載する振込先口座は、ビジネス専用の口座にしておくと管理が楽です。屋号付き口座なら「いろはのおと」という名前で振込を受け取れるので、相手方も安心して振込ができます。

「屋号付き口座」って何??

お店の名前(屋号)を口座名義に入れられる口座のことです。

楽天銀行なら個人事業主でも屋号付き口座が作れますよ!

▼楽天銀行 個人ビジネス口座|ビジネス用の定番がここにある

楽天銀行の「個人ビジネス口座」は、個人事業主・フリーランス向けの口座です。一般的な個人口座とは別に開設でき、屋号付きの口座名義にすることができます。

「個人口座」と「個人ビジネス口座」って何が違うの?(初心者向け)

「楽天銀行ってもう個人口座を持ってるんだけど、それとは別物?」と感じる方が多いポイントです。同じ楽天銀行ですが、個人事業主向けに用意された別タイプの口座です。違いを表で整理しました。

| 比較項目 | 楽天銀行 個人口座 | 楽天銀行 個人ビジネス口座 |

|---|---|---|

| 対象者 | 誰でも開ける | 個人事業主・フリーランス |

| 屋号付きの口座名義 | ❌できない | ✅できる(例:ヤマダ ハナコ(ハナコベーカリー)) |

| 開業届 | 不要 | 屋号付きで開設するなら必要 |

| 月額・口座維持費 | 無料 | 無料 |

| マネーフォワード連携 | ✅対応 | ✅対応 |

| 振込手数料・ATM手数料 | 同じ体系 | 同じ体系 |

| 個人口座と併用 | — | ✅別口座番号で同時保有OK |

ポイントは「屋号付き口座名義にできるかどうか」です。請求書に「いろはのおと」のような屋号名で振込先を載せたい場合は、個人ビジネス口座を追加で作る必要があります。すでに楽天銀行の個人口座を持っている方も、個人ビジネス口座は別の口座番号として新規発行されるので、プライベート用と完全に分けて管理できます。

個人口座でビジネスのお金を管理してもダメなの?

個人口座でも帳簿上は回せますよ!ただ、屋号付きの口座名義にしたい・プライベートと帳簿を完全に分けたい場合は、個人ビジネス口座のほうが圧倒的にラクです。屋号がなくても申込めるので、まずは「個人事業主用の入れ物を1つ持っておく」くらいの感覚でOKです!

屋号付き口座とは何か(初めての方へ)

屋号とは、お店や事業の名前のことです。私の場合は「いろはのおと」が屋号にあたります。楽天銀行では、口座名義を「ヤマダ ハナコ(ハナコベーカリー)」のような形で登録できます。

お客様への請求書に振込先として記載するとき、個人名だけでなく屋号名も入るので、プロらしい印象を与えられます。個人名を振込先にしたくない場合にも安心です。

振込手数料

| 振込先・ATM | 手数料 |

|---|---|

| 楽天銀行→楽天銀行への振込 | 52円 |

| 他行への振込(3万円未満) | 150円 |

| 他行への振込(3万円以上) | 229円 |

| ATM(セブン銀行・イオン銀行) | 220円 |

| ATM(ローソン銀行など) | 275円 |

振込手数料、メガバンクより安いじゃん!

そうなんです!メガバンクは他行振込が400〜600円かかることが多いので、楽天銀行はかなりお得です。私は毎月仕入れ代金の振込があるので、これだけで年間数千円は節約できています。

マネーフォワードとの連携が快適

マネーフォワード クラウド会計・家計簿と連携すると、入出金が自動取得されます。毎月の記帳作業がほぼゼロになるので、確定申告の準備も楽になりました。

楽天カードをビジネス用カードとして使っている方は、楽天銀行の口座と連携するとポイントが貯まりやすくなります。また楽天証券の口座も連携できるので、NISAの活用にも使えます。

▼住信SBIネット銀行|スマートプログラムでATM・振込を無料に

住信SBIネット銀行は「スマートプログラム」という制度があり、利用状況に応じてATM利用手数料・他行振込手数料の無料回数が変わります。うまく活用すれば、毎月のATM・振込手数料をゼロにできます。

※2025年10月よりNTTドコモの連結子会社となり、サービスブランドが「d NEOBANK(ディーネオバンク)」に変更されています。2026年8月3日には商号も「ドコモSMTBネット銀行」に変更予定です。本記事では便宜上「住信SBIネット銀行」と表記しています。

スマートプログラムのランクと無料回数

| ランク | ATM無料回数/月 | 他行振込無料回数/月 |

|---|---|---|

| ベーシック | 2回 | 1回 |

| シルバー | 5回 | 5回 |

| ゴールド | 10回 | 10回 |

| VIP | 15回 | 15回 |

| プラチナVIP | 20回 | 20回 |

※最新のランク・特典条件は住信SBIネット銀行 スマプロランク公式ページをご確認ください。

ランクって、どうやって上げるの??

SBI証券との連携や、住宅ローン・積立投資などの利用状況で決まります。私はSBI証券でNISAを利用しているのでシルバーになっています。ベーシックでも月2回ATM無料なので、日常使いには十分ですよ!

特に便利なのが「ことら送金」です。相手の口座番号を知らなくても、スマホの電話番号だけで即時送金できるサービスで、私は奥さんへの送金でよく使っています。従来のネットバンキングの振込より入力が圧倒的に少なく、家計のお金のやり取りがシンプルになりました。

また目的別口座が地味に便利で、「生活防衛資金」と「プレゼント積立用」の2口座を別に作っています。メインの事業用口座と完全に分かれているため、「使っていいお金」と「絶対に手をつけてはいけないお金」が一目でわかり、無意識の使いすぎが防げます。

▼2つを比べてみた比較表

| 比較項目 | 楽天銀行 個人ビジネス口座 | 住信SBIネット銀行 |

|---|---|---|

| 主な用途 | ビジネス専用 | 第2口座(ATM・個人費用) |

| 屋号付き口座 | ✅あり | ❌なし |

| マネーフォワード連携 | ✅対応 | ✅対応 |

| 他行振込手数料 | 150〜229円 | 無料回数内は0円 |

| ATM手数料 | 220〜275円 | 無料回数内は0円 |

| 楽天経済圏との親和性 | ✅高い | ❌関係なし |

| スマートプログラム | ❌なし | ✅あり |

| 月額費用 | 無料 | 無料 |

どちらか1行だけ選ぶとしたら?

個人事業主なら楽天銀行ビジネス口座がおすすめです。屋号付き口座・会計ソフト連携・振込手数料の安さが揃っています。住信SBIはATM・振込無料回数があるので、日常のお金の出し入れが多い方のプライベート口座として最適です!

ケース別の選び方|あなたはどのタイプ?

🤔どちらを選ぶか迷ったらこの3パターンで判断を

✅楽天銀行だけでOKな人

振込が月1〜2回程度・楽天経済圏(楽天カード・楽天市場など)をすでに活用している・シンプルに1口座で管理したい個人事業主

✅住信SBIも追加すべき人

振込が月3回以上になる月がある・目的別に貯蓄を分けて管理したい・ことら送金で手軽に送金したい

✅両方持って正解な人

楽天銀行でビジネス口座として日常収支を管理し、住信SBIで振込手数料無料枠と目的別貯蓄をフル活用。手数料をほぼゼロにしながら、資金管理も整う二刀流です。

✅事業初期で取引がまだ少ない人(私もスタート時はこのフェーズでした)

請求書発行が月数件まで・屋号付き口座をまだ必要としない開業初期の方は、楽天銀行 個人口座(事業仕分け用)+ 住信SBI(プライベート用)でスタートし、屋号付きが必要になったタイミングで個人ビジネス口座を追加するステップアップ運用も現実的。詳しくは記事後半の「私のリアルな3口座構成」をご覧ください。

他に検討した銀行と「この2つにした理由」

個人事業主向けのネット銀行は他にも選択肢があります。

私が比較検討した代表的な3行を、選ばなかった理由も含めて簡単にまとめました。

| 銀行 | 屋号付き口座 | 主な特徴 | 私が選ばなかった理由 |

|---|---|---|---|

| PayPay銀行 ビジネスアカウント | ✅あり | 振込手数料が安い・PayPay連携 | 楽天経済圏との親和性で楽天銀行を優先 |

| GMOあおぞらネット銀行 個人事業主口座 | ✅あり | 他行振込手数料が業界最安級・API連携が豊富 | 会計ソフト連携の実績が楽天・SBIで十分だった |

| みずほ・三井住友などメガバンク | ✅あり | 店舗があり対面相談が可能 | 振込手数料が高い・スマホ完結ではない |

結論として、「屋号付き口座 × マネーフォワード連携 × 楽天経済圏との相性」を全部満たしたのが楽天銀行 個人ビジネス口座でした。住信SBIはATM・振込無料回数を補う第2口座として組み合わせています。他社にもそれぞれ強みがあるので、ご自身の利用シーンに合うものを選ぶのが一番です。

他の銀行も検討してくれてたんだ!

比較してくれると安心だね。

口座は何年も付き合うものなので、最初に複数比較しておくのは大事ですよ!とくにGMOあおぞらは振込手数料が安いので、振込が多い業種の方には有力候補です。

▼正直に伝えるデメリット|4年使って気づいた注意点

メリットだけを伝えるのは誠実ではありません。

4年間実際に使い続けて気になった点を正直にお伝えします。

楽天銀行 個人ビジネス口座のデメリット

- 屋号付き口座の開設審査に数日〜1週間かかる:個人名義と違い、屋号付きは審査があります。急ぎの場合は個人名義口座を先に開設し、後から屋号を追加する方法もあります。

- ATM手数料は利用条件次第:楽天証券との連携などでランクが上がれば無料回数が増えますが、条件を満たさないと1回220円かかります。ATMを頻繁に使う業種の方は注意してください。

- 楽天グループとの連携が前提になりやすい:楽天カードや楽天証券と組み合わせることでメリットが最大化されます。楽天グループのサービスを使わない方には恩恵が少なくなることも。

- 専用アプリがなく操作が少し手間:個人ビジネス口座は楽天銀行の通常アプリで個人口座と切替表示する形なので、ぱっと残高を見たい時にワンテンポ遅れます。複数口座を行き来する方には地味なストレスです。

- 他行振込・ATMの無料回数がない:住信SBIのスマートプログラムのような無料枠がないため、振込が多い月は手数料が積み上がります。事業で月10件以上の振込がある方は、住信SBIとの併用で対策するのが現実的です。

住信SBIネット銀行(d NEOBANK)のデメリット

- 屋号付き口座は作れない:住信SBIネット銀行では個人事業主向けの屋号付き口座サービスがありません。そのため請求書の振込先口座としては楽天銀行の方が適しています。

- スマートプログラムのランク維持が必要:ATM・振込の無料回数はランクによって変わります。条件を意識しないと手数料が発生することも。ランクアップ条件は公式サイトで都度ご確認ください。

- 2026年8月に法人名変更の予定:社名が変更になる予定ですが、既存の口座番号・口座名義は変更なく継続利用できます。取引先への振込先変更通知も不要です。ただし請求書や印刷物に銀行名を記載している場合は、必要に応じて更新をご検討ください。

デメリットまで正直に書いてくれると安心だね!

4年使い続けてトータルでは満足しています。ただ、デメリットを知った上で選んでほしいというのが正直な気持ちです!

▼私のリアルな3口座構成|事業フェーズ別の現実的なステップアップ

ここまで「楽天銀行 個人ビジネス口座 + 住信SBI」の2口座構成をおすすめしてきましたが、正直に話すと、私自身は事業フェーズに合わせて口座構成を変えてきました。今もう一度ゼロからスタートするとしても、いきなり個人ビジネス口座を作るかは、事業の規模次第だと思っています。マカロン屋4年目のリアルな運用と、これから始める方への現実的なステップアップ目安をお伝えします。

4年目の今、私が実際に使っている3口座

今、私が役割分担して使っているのはこの3口座です。

| 口座 | 主な役割 |

|---|---|

| 楽天銀行 個人口座 | 事業の日常運用(楽天市場・楽天カード経由の支払い・小口の取引) |

| 楽天銀行 個人ビジネス口座 | 屋号付きの請求書受取・取引先からの振込 |

| 住信SBIネット銀行 | プライベート費用・ATM利用・他行振込の無料枠活用 |

個人ビジネス口座1つに集約してないの?

個人ビジネス口座は専用アプリがなくて、楽天銀行アプリで個人口座と切替表示する形なんです。日常の小口取引は個人口座のほうが操作が速いので、用途別に分けたほうが結果的にラクなんですよね(笑)

事業フェーズ別「いつ口座を増やすか」の目安

これからスタートする方向けに、私の経験ベースで「いつ・なぜ口座を追加するか」をまとめました。

📈事業フェーズ別ステップアップ目安

🌱開業直後〜月数件の取引まで

楽天銀行 個人口座(事業仕分け用) + 住信SBI(プライベート用)の2口座でも回せます。屋号付き請求書がまだ少ない時期に、個人ビジネス口座を急いで作る必要はありません。プライベートの口座は別に分けておくのが大原則です。

🌿屋号付き請求書の発行が増えてきた・取引先から「屋号で振込みたい」と言われた

このタイミングで楽天銀行 個人ビジネス口座を追加。請求書には屋号付き口座を記載するように切り替え、事業の入金窓口を1本化します。

🌳売上が安定・取引件数が月10件以上

3口座運用に移行(私の現在のフェーズ)。住信SBIで振込手数料を節約しつつ、屋号付き口座でプロフェッショナルな印象を維持。役割を分けることで管理コストを最小化します。

⚠️個人口座で事業利用するときの注意点

「最初は個人口座でも回せる」と書きましたが、売上が増えてきたら必ず事業用口座(個人ビジネス口座)への移行を意識してください。理由は2つあります。

- 規約上の確認が入る場合がある:多くのネット銀行では、個人口座での本格的な事業利用は推奨されていません。事業性入金が継続的に多くなると、銀行から利用目的の確認連絡が入ったり追加書類の提出を求められたりすることがあります。本格的に売上が増えてきたら、トラブルを未然に防ぐ意味でも事業用口座への移行を意識しておきましょう。

- 税務上の手間が爆発的に増える:事業とプライベートの取引が同じ口座に混在すると、確定申告時に1年分の明細を「これは事業?プライベート?」と仕分ける作業が発生します。売上が増えてからやると数日〜1週間かかることも。

つまり結論はこうです。「事業初期の現実的な選択肢として個人口座を活用するのはアリ。ただし出口戦略として、屋号付き口座(個人ビジネス口座)への移行タイミングを最初から意識しておく」。これが4年経営してたどり着いた正直な答えです。

「分けるべき」と「個人口座でも回せる」って矛盾してない?

いい質問です!

本質は「事業フェーズに合わせて柔軟に口座を増やす」こと。プライベートと事業を分ける大原則はそのままに、屋号付き口座を作るタイミングはご自身のフェーズで決めてOKという話です。完璧を求めて最初から全部揃えるよりも、必要になったら増やしていく。これが個人事業主の現実解だと思います!

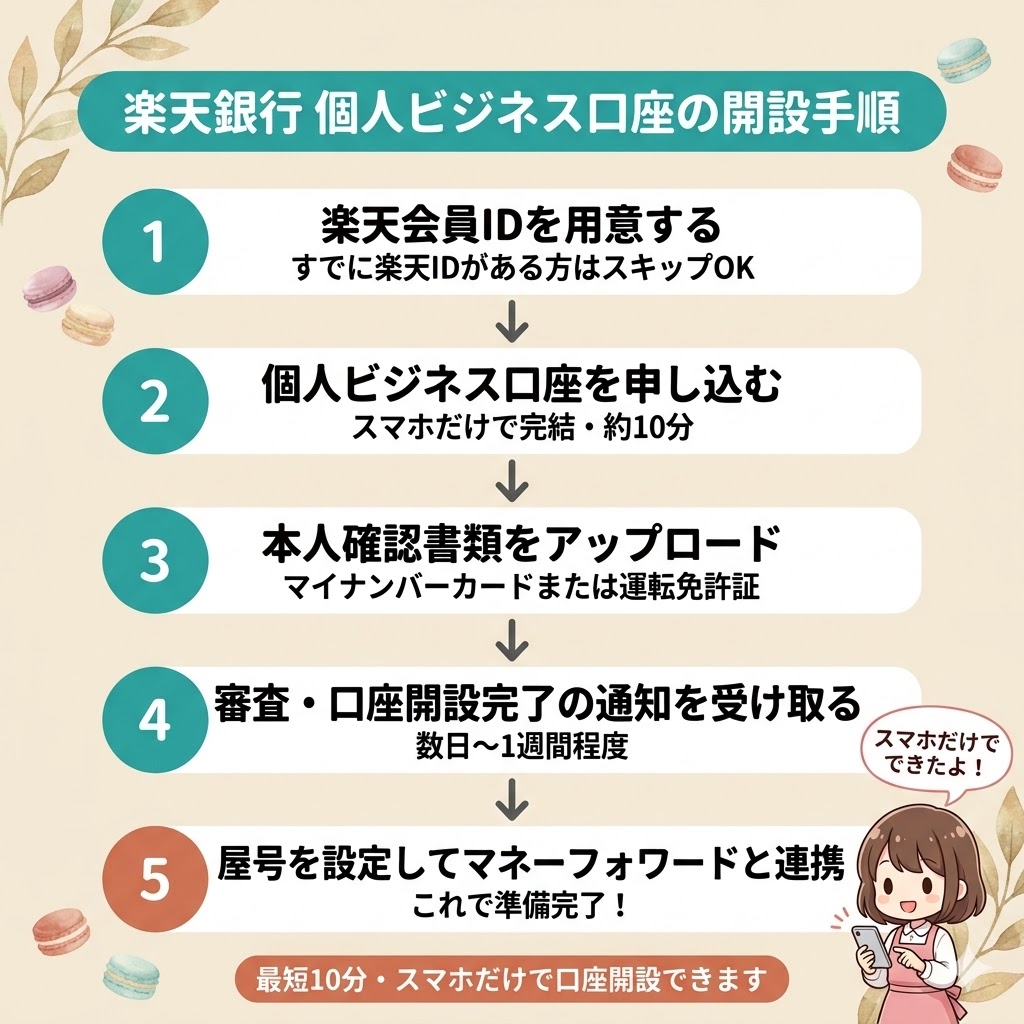

▼楽天銀行 個人ビジネス口座の開設手順|初心者でも5ステップで完了

初めて屋号付き口座を作るときは「難しそう…」と感じるかもしれませんが、スマホで完結できます。準備するものは本人確認書類だけです。

ステップ①:楽天銀行の公式サイトで「個人事業主向け口座」を選ぶ

「楽天銀行 個人ビジネス口座」で検索して、楽天銀行の公式ページから申込みます。「個人口座」「法人口座」と並んで「個人事業主向け」が選べます。

ステップ②:本人確認書類を準備する

マイナンバーカード、または運転免許証+マイナンバー通知カードが必要です。スマホで撮影してアップロードする形式なので、カメラが使えれば大丈夫です。

ステップ③:屋号を入力する

開業届に記載している屋号(お店や事業の名前)を入力します。屋号がない場合や、開業届を出していない場合は、屋号なしの個人事業主口座として申込みます。

開業届を出してないと屋号付き口座って作れないの?

楽天銀行では屋号付き口座の申請に開業届の確認が必要です。まだ開業届を出していない方は、税務署への届出を先に済ませてから申込むとスムーズです。開業届は無料で出せますよ!

↓開業届けがまだの方はこちら

ステップ④:審査・開設完了(数日〜1週間)

審査は通常数日〜1週間程度です。審査が通れば口座番号が発行され、楽天銀行アプリからすぐに使えるようになります。

ステップ⑤:マネーフォワードと連携する

口座開設後は、会計ソフト(マネーフォワードなど)に連携しましょう。連携するだけで入出金が自動取得されるようになり、記帳作業がぐっと楽になります。

▼よくある質問|個人事業主の銀行口座Q&A

Q. 開業届を出していなくても銀行口座は作れますか?

A. はい、作れます。楽天銀行の個人ビジネス口座も住信SBIネット銀行も、開業届の提出は口座開設の必須条件ではありません。ただし、屋号付きで開設する場合は事業の実態確認が入ることがあります。事業開始と同時に口座を分けておくのがおすすめです。

Q. 法人口座と個人事業主の口座はどう違いますか?

A. 法人口座は株式会社・合同会社などの「法人」専用で、個人事業主は原則として開設できません。個人事業主が使えるのは「個人ビジネス口座(屋号付き)」または通常の個人口座です。将来、法人成り(会社設立)する場合は改めて法人口座の開設が必要になります。

Q. マネーフォワードとの連携は無料でできますか?

A. マネーフォワード クラウドの無料プランでも連携自体は可能です。ただし、無料プランでは連携できる口座数に上限があります(2026年時点)。複数の銀行・クレジットカードを連携したい場合は有料プランが便利です。詳しくは別記事「マネーフォワード クラウドの使い方」もご参考にどうぞ。

Q. 住信SBIネット銀行とd NEOBANKは同じですか?

A. 基本的に同じ銀行のサービスです。住信SBIネット銀行は2025年10月よりサービスブランドを「d NEOBANK」に変更しました。口座の仕組みやスマートプログラムの内容は引き続き同じです。法人名は2026年8月に「ドコモSMTBネット銀行」に変更される予定です。

Q. ネット銀行は安全ですか?万が一倒産したら?

A. 1,000万円まではペイオフ(預金保険制度)で保護されます。楽天銀行も住信SBIネット銀行も、日本の預金保険制度の対象です。万が一銀行が破綻した場合でも、1金融機関につき1,000万円+利息まで保護されます。個人事業主の運転資金であれば通常この範囲に収まります。

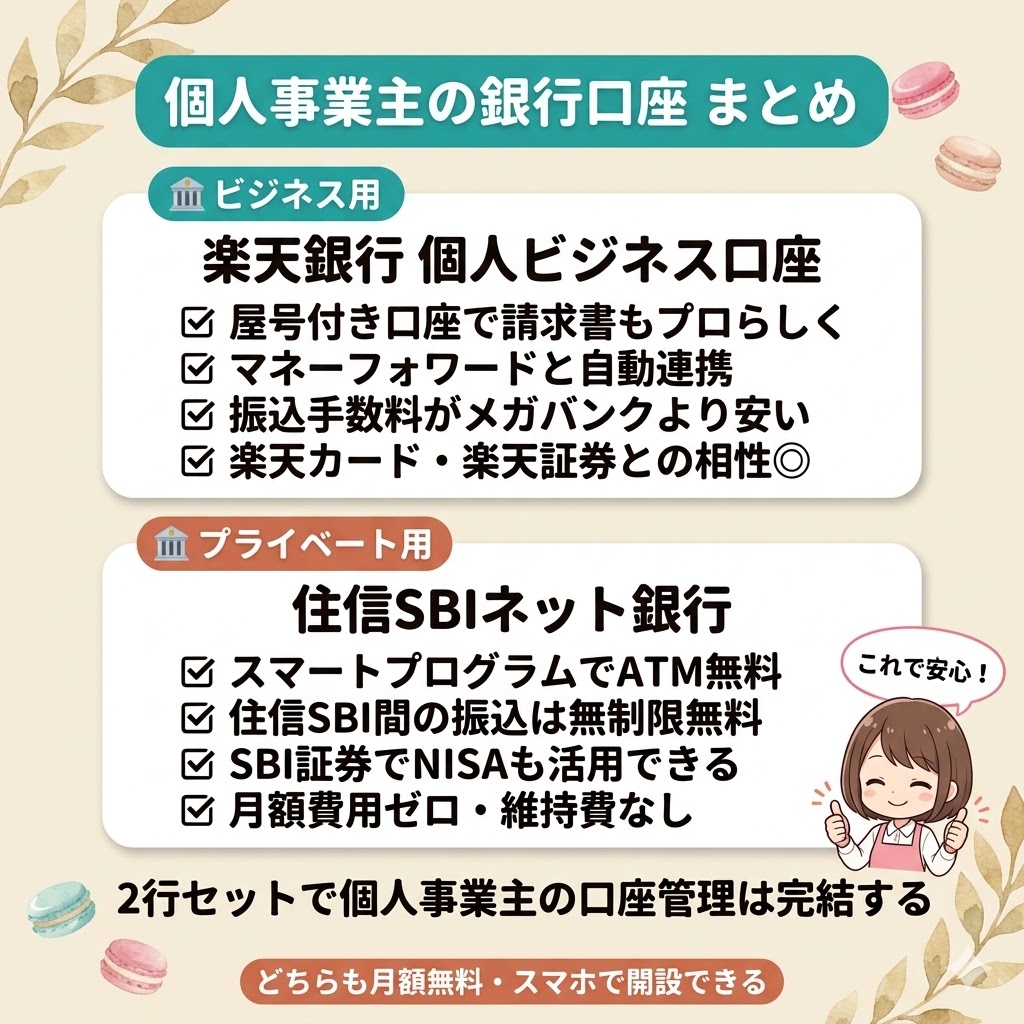

▼まとめ|個人事業主の口座管理はネット銀行2つで完結する

どちらもスマホで口座開設でき、維持費・月額料金はかかりません。ネット銀行に慣れていない方も、まず楽天銀行から試してみることをおすすめします。

🏦楽天銀行 個人ビジネス口座(ビジネス用)

- 屋号付き口座が作れる

- マネーフォワードとの自動連携でラクに帳簿管理

- 振込手数料がメガバンクより安い

- 楽天カード・楽天証券との連携でポイント活用も

🏦住信SBIネット銀行(第2口座)

- スマートプログラムでATM・振込が無料になる

- 住信SBI→住信SBIは無制限無料

- SBI証券との連携でNISAも活用可能

🎯今日から始める3つのアクション

- 📱楽天銀行の公式サイトにアクセスして「個人ビジネス口座」を確認する(5分)

- 📂マネーフォワード クラウドの無料登録をして銀行連携の設定を試してみる(10分)

- 🏦住信SBIネット銀行(d NEOBANK)のスマートプログラム条件をチェックする(5分)

個人事業主になりたての方は、ビジネス用口座を先に作ることが優先度高めです。確定申告が近くなってから慌てるより、事業開始と同時に分けておくのが一番スムーズですよ!

📚あわせて読みたい

ご質問・ご相談はお気軽にどうぞ

お問い合わせはこちら