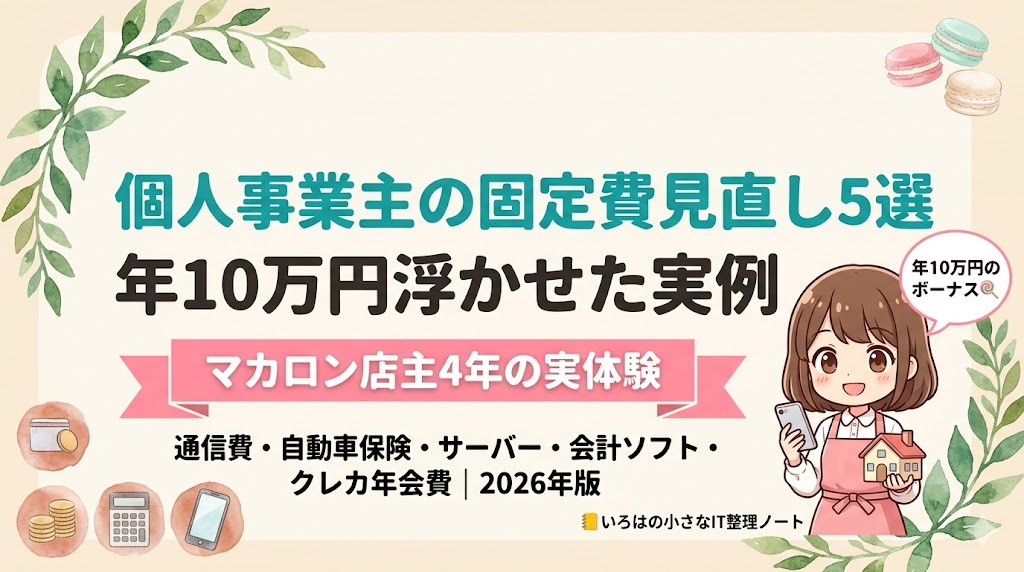

【店主4年】個人事業主の固定費見直し5選|年10万円浮かせた実例【2026年版】

- 個人事業主が見直すべき固定費の優先順位がわかる

- 「大手だから安心」という思い込みから自由になれる

- 満足度を下げない節約の判断軸が手に入る

- 見直し前後の数字感(年10万円規模)がイメージできる

- 事業用車両の保険見直しのリアル実例が手に入る

- 浮かせた固定費を本業に投資する発想に切り替わる

「固定費を見直したいけど、何から手をつけたらいいかわからない」

「節約したいけど何から始めたらいいんだろう」

個人事業主として4年やってきて、私自身も同じ悩みでした。au月7,000円・東京海上日動の自動車保険・年会費ありのカード——「大手だから安心」と思い込んで、相場を知らないまま何年も払い続けていました。

でも4年かけて1つずつ見直したら、年10万円超のお金が浮きました。

この記事では、夫婦でマカロン店「いろはのおと」を営む個人事業主の私が、4年で実際に見直した固定費5つと、その判断軸を全部正直に書きます。

節約って我慢するイメージで大変だよね…

大丈夫🍭小さな節約より、大きな固定費を1回見直すほうがずっとラクだよ!今回は満足度を下げずに、年10万円のボーナスをつくる話です!

事業していない人でも当てはまるものが1つでもあれば、この先の本音話がきっと役立ちます!

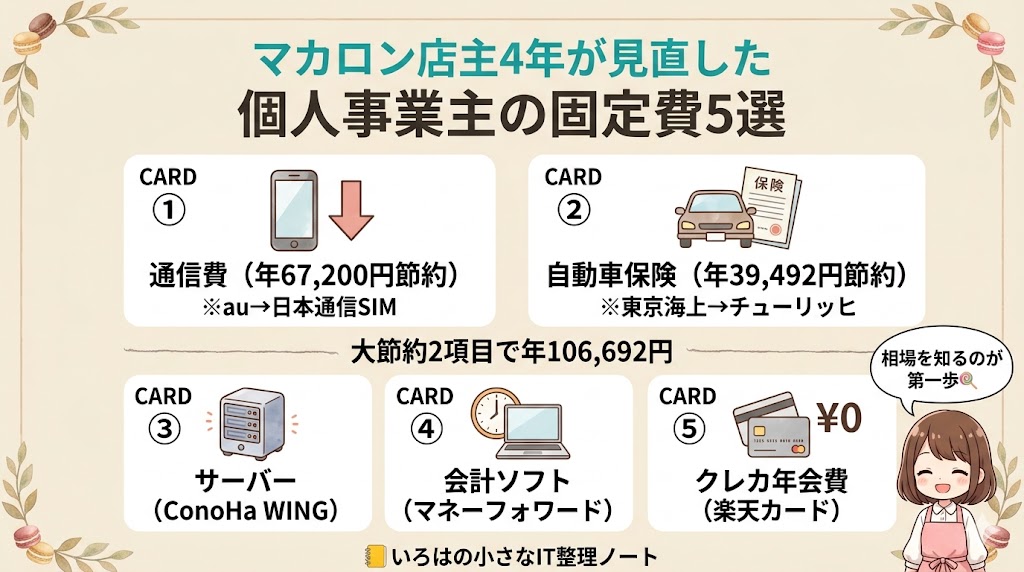

▼30秒で結論|店主4年が見直した固定費5選と節約額

- 判定:年10万円超を浮かせて、本業(マカロン作り)に投資

- 大節約2項目:通信費(年67,200円)+ 自動車保険(年39,492円)= 年106,692円(年10万円超)

- 賢い初期選択3項目:サーバー(ConoHa WING)/会計ソフト(マネーフォワード)/クレカ(楽天カード)

- 姿勢:小さな節約より、大きな固定費を1回見直す

- 大前提:満足度を下げない・本業に集中できる選択を最優先

結論:「大手だから安心」という思い込みを一度はずしてみると、見えてくる選択肢があります。

4年やって気づいたのは「乗り換え失敗より、相場を知らずに払い続ける損のほうが大きい」ということ。具体例で説明します!

▼自己紹介|店主4年・夫婦経営の個人事業主

こんにちは、明石でマカロン専門店「いろはのおと」を4年経営している店主のいろは(夫)です🍭

妻はパティシエとしてマカロン製造を担当、私(夫)は店主としてECサイト運営・SNS運用・会計・確定申告・ブログ運営を担当しています。事務の最小化と固定費の最適化は、私の仕事のなかでもとくに時間をかけてきたテーマです。

- 業態:実店舗(兵庫県明石市)+EC(Shopify)+マルシェ出店

- 形態:個人事業主(4年継続中・夫婦経営)

- 事業用車両:所有・マカロン納品/打合せ/仕入れで日常的に使用

- 会計:簿記2級・FP2級保有/顧問税理士なし/マネーフォワードで独学運用

- 確定申告:4年連続で青色申告65万円控除(電子申告対応で控除額が満額になります)

- 固定費見直し:4年で5項目見直し・年10万円超の節約を達成

もともと節約マニアでも、固定費の専門家でもありません。会社員時代に取得した簿記2級・FP2級の知識は活きていますが、個人事業主になってからは「本業のマカロン作りに集中したい」という想いだけで、事務時間と固定費を1つずつ最適化してきました。

※この記事は個人事業主・店主の実体験がベースですが、会社員・主婦の方でも「按分計上以外の基本の考え方」はそのまま使えます。家計の見直しを考えている方も参考にしてください。

事業用の車を実際に使ってる・自分で会計してる・夫婦で営んでる、リアルな立場で書きます🍭

▼【見直し1】通信費|au月7,000円→日本通信SIM月1,400円(年67,200円節約)

5項目のなかで節約額がいちばん大きかったのが通信費です。auの月7,000円(7年以上前のプラン・プラン名は失念)から、日本通信SIMの月1,390円(合理的みんなのプラン・20GB・通話5分かけ放題)に切り替えたら、毎月約5,600円・年約67,200円が浮きました。

※プラン詳細は2026年5月時点。プラン内容・料金は変動するため、最新情報は各社公式サイトでご確認ください。

- Before:au 月7,000円(7年以上前のプラン)

- After:日本通信SIM 月1,390円(合理的みんなのプラン・20GB)

- 毎月の節約額:約5,600円

- 年間の節約額:約67,200円

- 体感の不便さ:4年使って困った場面は1回だけ(後述)

「大手キャリア=安心」と思い込んでいた4年前の私

当時の私は、au歴10年以上。「大手キャリアだから通信品質も安心、店舗もあるしサポートも手厚い」と信じていました。月7,000円も「スマホは生活インフラだから、これくらいは仕方ない」と思い込んでいました。

でも開業して個人事業主になり、毎月の固定費を真剣に見直したとき、はじめて気づきました。「自分は相場を知らないまま、ずっと払い続けていたんだ」と。

日本通信SIMを選んだ3つの理由

- ①ドコモ回線の安定性:日本通信SIMはドコモ回線。マカロン納品で兵庫県内をよく移動する自分にとって、回線エリアの広さは重要だった

- ②シンプルな料金体系:「合理的みんなのプラン(月1,390円・20GB・通話5分かけ放題または月70分)」など、複雑なオプションがなく、月の支払額が読みやすい

- ③店舗を持たない分の安さ:実店舗サポートはないが、ネットで完結できるなら不要。コストを乗せない設計が個人事業主と相性◎

公式サイト:日本通信SIM 公式

4年使って困った場面は、たった1回だけ

「格安SIMにすると、つながらなくて困るんじゃない?」とよく聞かれます。正直に言うと、4年使って「困った」と感じた場面は1回だけです。

- 状況:マルシェ出店時、数万人が集まる大型会場でキャッシュレス決済を試みたら、通信が遅くて決済画面がなかなか開かなかった

- 原因:大手キャリアが優先される時間帯(昼12時前後・大規模会場)は、格安SIMの速度が落ちることがある

- 対処:その場ではPayPayのQRコードを紙で印刷したものを使って凌いだ

- 頻度:4年で1回だけ。普段の納品・打合せ・SNS運用では一度も困っていない

今ahamoへの乗り換えも検討中(もう一段の安心を求めて)

4年間日本通信SIMに大きな不満はないのですが、最近ahamo(月2,970円)への乗り換えも検討しています。理由は、もう一段の「混雑時の安心感」が欲しいからですね。

ahamoはドコモ本体の格安プランなので、混雑時の優先度は格安SIMより上。事業でキャッシュレス決済を扱う頻度が増えてきた今、月1,500円のアップグレードで安心が買えるなら検討の余地あり、と感じています。

ahamoのデメリットや、日本通信SIMとの細かい比較は、こちらの記事に書いています。

節約か、安心か。私の場合は「日本通信SIMで節約しつつ、必要を感じたらahamoへ」という二段構え。自分の優先順位で選ぶのがいちばんです🍭

通信費見直しが向いてる人・向いてない人

▼【見直し2】自動車保険|東京海上日動月5,000円→チューリッヒ月1,709円(年39,492円節約)

通信費の次に節約効果が大きかったのが、自動車保険です。東京海上日動の月5,000円から、チューリッヒの月1,709円に切り替えて、毎月3,291円・年39,492円が浮きました。

- Before:東京海上日動(代理店型)月5,000円

- After:チューリッヒ(ネット型)月1,709円

- 毎月の節約額:3,291円

- 年間の節約額:39,492円

- 見直しのきっかけ:2025年12月にインズウェブで一括見積もり

- 補償内容:ほぼ同等(後述)

「大手代理店だから安心」と思い込んでいた4年前の私

通信費と同じで、自動車保険も「大手の代理店型だから手厚いはず」と信じきっていました。担当者から「補償が手厚いプランで月5,000円です」と言われると、それが相場だと思って、毎年更新していました。

個人事業主として固定費を見直し始めて、「相場を知らないまま払っている」ことのリスクに気づきました。

個人事業主×事業用車両×按分計上って何?(小学生でもわかるように説明)

自動車保険の話をする前に、「按分計上(あんぶんけいじょう)」について簡単に整理します。なんだか難しそうな言葉ですが、考え方はシンプルです。

たとえば、1つのケーキを「家族で食べる用」と「お店で売る用」に分けて作るとします。

- 家族で食べる部分の材料費は「家計のお金」

- お店で売る部分の材料費は「お店のお金(経費)」

同じケーキでも、用途に応じて「家計のお金」と「お店のお金」に分ける。これが「按分」の基本イメージです。

車もまったく同じで、「プライベートで使う部分」と「お仕事で使う部分」に分けて、お仕事で使う割合だけを経費として計上できます。

- 1台の車を、買い物・家族のお出かけ → プライベート利用

- 同じ車を、マカロン納品・打合せ・仕入れ → 事業利用(経費OK)

つまり、事業に使った割合だけ、自動車保険の保険料も経費にできるのが按分計上です。私の場合、事業用にもかなり使っているので、保険料の一部を経費計上しています(具体的な按分割合は所轄税務署のガイドラインを参考にしつつ、プライバシー保護のため伏せます)。

事業で使う部分は経費にできるなら、保険料を下げる意味って大きいよね

そう🍭個人事業主にとって自動車保険の見直しは、固定費削減+経費の整理のダブル効果があります

2025年12月にインズウェブで一括見積もりを実施

満期日(2026年2月24日)の60日前にあたる2025年12月26日に、保険の窓口インズウェブで一括見積もりを依頼しました。

インズウェブは1回の入力で複数社の見積もりを取得できるサービスで、私が見積もりを受け取ったのは以下の6社です。

- STEP1:満期日の60日前にインズウェブ公式サイトへアクセス

- STEP2:車種・年式・走行距離・等級・補償内容を入力(約10分)

- STEP3:6社の保険会社からメールor郵送で見積もりが届く(数日〜1週間)

- STEP4:補償内容を比較して切り替え判断、現契約は中断証明書を取得

- チューリッヒ保険会社

- 三井ダイレクト損害保険

- 東京海上ダイレクト損害保険

- 楽天損害保険

- アクサ損害保険

- SBI損害保険

見積もり依頼の流れは、画面の指示に従うだけで入力完了です。入力する情報は車種・走行距離・等級など、ざっくり10分くらいで完了。満期60日前から見積もり依頼ができるので、早めの行動が大事です。

車両保険って本当に必要?|当店は外して保険料を下げた

自動車保険を見直すとき、車両保険を外すかどうかも大きな判断ポイントです。私は最初から車両保険を付けていません。理由は、車両保険を使うと等級が下がり次回からの保険料が上がる仕組みになっているため、「修理代を保険でカバーしても、その後の保険料増額で結果的に同程度の負担になる」というケースが多いと考えているからです(あくまで私個人の判断軸であり、車両の価値・修理費の貯金額・運転環境で結論は変わります)。

- ①長い目で見ると「自費修理と大差ない」:車両保険を使うと等級が下がり、次回からの保険料が上がる。修理代と保険料増額を合計すると、自費修理と差が小さくなることが多い

- ②新車・高級車以外は費用対効果が薄い:自宅車庫の中古車・軽自動車に高い車両保険をかける費用対効果は、私のケースでは合わなかった

- ③貯金で対応できる範囲は自前で持つ:少額修理は貯金から払い、本当に大きな事故(対人・対物・自分の身体)の補償だけ手厚くする方が合理的

誤解しないでほしいのは、「自動車保険そのものを軽くする」話ではないということ。車両保険を外す代わりに、対人賠償・対物賠償・人身傷害補償は必ず無制限で維持しています。万一の事故で相手や自分・同乗者の身体に何かあったときの補償は、絶対に削ってはいけません。

車両保険を外すかどうかは、あなたの車の価値・修理費の貯金額・運転環境で変わります。私のケースは参考程度に、自分の状況に合わせて判断してください。

⚠️一括見積もりを使う前に知っておきたい注意点

インズウェブは便利ですが、利用前に知っておいたほうがいいデメリットもあります。私が実際に体験したことを正直に書きます。

- ①営業メールが増える:見積もり依頼後、各保険会社からのフォローメールやキャンペーン案内が増えます。Gmail等のメーラーでは「プロモーション」タブやフィルタ機能で自動振り分けできるので実害は小さめ

- ②条件次第で見積もりが提供されないことも:等級・車種・年齢・地域などの組み合わせによっては、一部の会社から見積もりが届かない場合もあります

- ③営業電話がかかってくる会社もある:私のケースでは電話はなく、ほぼメール・郵送のみで完結。会社によっては電話確認をする場合もあるので、心配な方は申込時の電話連絡可否欄をチェック

- ④届くまで数日〜1週間かかる:満期ギリギリだと比較する時間がなくなるので、満期60日前から早めの依頼が安心

とはいえ、これらのデメリットを差し引いても「年39,492円浮く」インパクトのほうが圧倒的に大きいと感じました。比較するだけならコストゼロなので、まずは見積もりを取って判断するのが正解です。

6社のなかでチューリッヒを選んだ3つの理由

- ①当時の見積もり時点で保険料が群を抜いて安かった:私の条件で6社見積もりを比較した結果、月1,709円は東京海上日動と比べて約3分の1

- ②補償内容が現状とほぼ同等:対人・対物無制限・人身傷害補償・ロードサービス24時間など、必要な補償は全部入り

- ③ネット型ながら事故対応の評判が安定:ネット型のなかでも顧客満足度の調査で上位常連で、「ネット型は不安」のイメージを覆す存在だった

同じ補償で年39,492円浮くなら、選ばない理由がありませんでした。

自動車保険の保険料・補償内容・各社の競争力は毎年変動します。私がチューリッヒを選んだのは2025年12月時点の判断であり、来年同じ条件で見積もりを取ったら別の会社が最安かもしれません。最新情報は必ず公式サイトでご確認ください。

切り替え時の注意点|「大手代理店」を恨まないこと

- ①「東京海上日動が悪い」ではない:代理店型は対面サポートにコストがかかる構造。ネット型より高いのは仕組みの違いで、東京海上日動の品質自体は高い

- ②現契約の中断証明書を取得:等級を引き継ぐために必要な書類で、前の保険会社から発行してもらいます。乗り換え先で必要になるので忘れずに

- ③事業用の使い方を正直に申告:「マカロン納品・打合せ・仕入れで使う」と保険会社にちゃんと伝える。私の場合、業務使用ありで申告した結果、保険料は数%上がりましたが、事故時の補償が正しく受けられる安心感のほうが大事。業務使用なしで申告したまま事業中の事故が起きると、補償が下りないリスクがあるので要注意

自動車保険見直しが向いてる人・向いてない人

満期日が近い方は、満期60日前から一括見積もりが取得できます。実際に一括保険見積りをする場合は、車検証を手元に準備して、始めてください😊

毎年自動車保険の更新の中最安値の自動車保険会社は変わります!

是非参考になれば嬉しいです!

1回の入力で複数の保険会社の見積もりが比較できます。私のケースでは、6社見積もりから同じ補償で年39,492円の節約につながりました。満期60日前から依頼可能です。

チェック項目の最後付近に「保険会社や代理店からのアドバイス」希望すると、電話が掛かってくることがあります。

必要なければ、「希望しない」を選択しましょう!

▼【賢い選択3】サーバー|「最初に選んで正解だった」ConoHa WING 4年

ここから紹介する3項目(サーバー・会計ソフト・クレカ)は、「乗り換え節約」ではなく「最初に賢く選んで正解だった」パターンです。

サーバーは「ConoHa WING」を4年使い続けています。これは私にとって最初に契約したレンタルサーバーで、乗り換え経験はありません。でも4年使った今、「最初にここを選んで本当によかった」と感じています。

- サーバー:ConoHa WING(WINGパック・ベーシック)

- 使用期間:4年継続中

- 用途:irohanote.com(ブログ)/lp複数

- 料金:12ヶ月契約で月額換算1,000円台(時期・キャンペーンで変動)

- 独自ドメイン:WINGパックで2つまで永久無料

「最初の選択」を失敗するとあとが大変

サーバーは、いったん契約してWordPressを構築すると、引っ越しのコストがとても大きいのが特徴です。データベース・画像・プラグイン・SSL設定を全部新サーバーに移し替える必要があり、慣れていない個人事業主にはなかなかハードルが高い。

だからこそ「最初の選択で失敗しない」ことが、長期的に見て最大の節約になります。

ConoHa WINGを4年使ってわかった3つの本音

- ①速度がずっと速い:4年たっても表示速度の不満を感じたことがない。記事数が増えても重くならない

- ②管理画面がわかりやすい:はじめてWordPressを触る個人事業主でも、初期設定で迷う場面が少なかった

- ③WINGパックで独自ドメイン2つまで永久無料:マカロン店EC・ブログを別々に運営する個人事業主にとって、ドメイン費が浮くのは地味に効く

でも他のサーバーと比べてないのに「これがベスト」って言えるの?

鋭い指摘🍭正直に言うと、他社と直接比較はしていません。でも「4年使って不満ゼロ・乗り換えたいと思わなかった」という事実は、ひとつの判断材料になると思い紹介しました!

紹介コードで5,000円OFFになる契約方法

これからConoHa WINGを契約する方は、紹介コード経由で5,000円OFFになる方法があります。実際に私が使っているコードと、申込手順を別記事に詳しくまとめました。

4年使った私が推せるレンタルサーバー。WINGパックなら独自ドメイン2つまで永久無料、初期費用無料、表示速度も国内最速クラス。個人事業主の「最初の1台」におすすめです。

※紹介コードで5,000円OFFになる方法もあります。詳細は別記事「ConoHa WINGクーポンコードで5,000円OFF」をご覧ください。

▶ 表示速度国内最速クラス・独自ドメイン2つ無料|ConoHa WING公式へ

※本リンクはアフィリエイトリンクです(PR)

サーバー選びが向いてる人・向いてない人

▼【賢い選択4】会計ソフト|マネーフォワード4年|「時間も固定費」という発想

会計ソフトは「マネーフォワード クラウド確定申告」を4年使い続けています。これも「乗り換え節約」というよりは、「最初から賢く選んだほうが時間を取り戻せる」パターンです。

お金の固定費だけじゃない|「時間の固定費」という考え方

個人事業主にとって、固定費はお金だけじゃありません。「毎月の事務作業時間」も、立派な固定費です。

- お金の固定費:通信費・保険料・サーバー代など、毎月口座から引かれるお金

- 時間の固定費:記帳・経費管理・確定申告など、毎月(毎年)取られる事務時間

たとえば、手書き帳簿で毎月20時間かかっていた事務作業が、会計ソフトで月3時間になれば、毎月17時間が本業(マカロン作り)に使える。これは時給換算で考えると、何万円もの価値があります。

マネーフォワードを4年使ってわかった3つの本音

- ①銀行・カード連携で記帳が自動化:楽天銀行・楽天カードと連携しておけば、明細が自動取り込み。毎月の記帳時間が劇的に減った

- ②Airレジ連携で店舗売上も自動集計:実店舗のレジ売上もマネーフォワードに自動連携。店舗運営×ECハイブリッドの個人事業主には特に強い

- ③確定申告の電子申告がワンクリック:4年連続で青色申告65万円控除を達成。電子申告対応で控除額が満額になる

お店のレジに使っているAirレジの正直な感想(良い点・しんどい点)は、お菓子屋・食品店オーナーのAirレジ正直レビューにまとめています。

詳しい使い方や、freee・弥生との比較は、こちらの記事に4年使った正直レビューとしてまとめています。

会計ソフトを「時間の固定費削減」として捉える

「会計ソフトに月1,000円払うより、自分でExcelでやれば0円じゃない?」と思う方も多いかもしれません。私も4年前はそう考えていました。

でも、Excelで自前管理をすると、毎月の記帳に何時間も取られて、青色申告も提出ギリギリ。本業の時間を圧迫した上に、控除額(青色申告65万円控除)の恩恵を取りこぼすリスクもあります。

会計ソフトは「お金を払って時間を買う」発想。個人事業主にとって、これがいちばん割が合います。

固定費見直しの本質は「お金」だけじゃなく「時間・気持ち・本業の集中力」を取り戻すこと🍭

マネーフォワードが向いてる人・向いてない人

銀行・カード連携で記帳を自動化、Airレジ連携で店舗売上も自動取り込み。4年使った私が「個人事業主の時間を取り戻すソフト」として推せる1本です。

▶ 銀行・カード連携で記帳を自動化|MFクラウド確定申告 公式へ

※本リンクはアフィリエイトリンクです(PR)

▼【賢い選択5】クレカ年会費|楽天カード5年|年会費0円維持戦略

5つ目は、見落としがちな「クレジットカードの年会費」です。ゴールドカードを持っているだけで、年会費5,000〜10,000円が毎年引かれている人は意外と多い。使っていないクレカの年会費は、立派な固定費です。

私自身は最初から年会費0円の楽天カードを選んだので「乗り換え節約」ではありませんが、5年使い続けて「最初に選んで正解だった」と感じているので、これから選ぶ方の参考として書きます。

楽天カードを5年使い続けている理由

私は楽天カード(年会費永年無料)を5年使い続けています。「ゴールドカード」も持たず、「年会費1,250円のJCBプロパー」も契約せず、シンプルに年会費0円の楽天カード2枚持ちで運用しています。

- カード:楽天カード一般(年会費永年無料)

- 使用期間:5年継続中

- 枚数:2枚持ち(事業用JCB/プライベート用VISA)

- 年会費:合計0円

- ポイント還元:基本1%・楽天市場利用時はSPUで最大15倍

独自軸|事業=JCB/プライベート=VISA の2枚持ち戦略

個人事業主にとっていちばん面倒なのは、「事業用とプライベートの支出を分けること」。同じカードで両方使ってしまうと、確定申告のときに1件ずつ仕分ける必要が出てきます。

- 事業用:楽天カード(JCB):マカロン店の仕入れ・経費・サブスク・広告費はぜんぶこちら

- プライベート用:楽天カード(VISA):家族の買い物・家計・私的なサブスクはぜんぶこちら

- マネーフォワード連携:両カードを自動取り込み・自動仕訳。事務時間が劇的に減る

この2枚持ちは「事業用ビジネスカード(年会費2,200円〜)を契約しない」という選択でもあります。年間ざっくり2,000円〜10,000円の節約になっています。

楽天カード5年使ってわかった3つの本音

- ①年会費0円なのにポイント還元が手厚い:基本1%還元はクレカのなかでも上位水準。楽天市場ならSPUでさらに増える

- ②マネーフォワード連携が安定:5年間、明細取得トラブルがほぼゼロ。会計ソフトとの相性がいい

- ③5年続けたら楽天ゴールドカードの招待が届いた:使用実績を続けると楽天ゴールドカード(年会費2,200円)の招待が届くことがあります。私の場合も招待は届きましたが、年会費を払ってまで使う必要を感じなかったのでスルー。年会費永年無料の一般カードのまま続けています

楽天カード5年使った詳しいレビュー、2枚持ちのコツ、3つの後悔・残念な点までを別記事にまとめています。

楽天カード(年会費0円)が向いてる人・向いてない人

年会費永年無料・楽天市場で還元率が上がる・マネーフォワード連携が安定。個人事業主の「最初の1枚」として、私が5年使い続けて推せる1枚です。

※本リンクはアフィリエイトリンクです(PR)

▼合計|マカロン店主4年で浮かせた金額の実例

ここまで紹介した5項目を見直して、私が実際に浮かせた金額をまとめます。

- ①通信費(au→日本通信SIM):年約67,200円節約

- ②自動車保険(東京海上日動→チューリッヒ):年39,492円節約

- ③サーバー(ConoHa WING・最初に選んで正解):機会損失回避(引っ越しコスト・速度損失)

- ④会計ソフト(マネーフォワード):時間コスト削減(月17時間→3時間級)

- ⑤クレカ年会費(楽天カード2枚持ち):年2,000〜10,000円節約(ビジネスカード非契約)

- 大節約2項目だけで:年106,692円

大節約2項目(通信費・自動車保険)だけで年106,692円=約10万円超。これは1日数百円の節約を1年続けるより、ずっと大きなインパクトです。

浮かせた年10万円は本業(マカロン作り)への投資に回しています。設備・包材・撮影機材など、本業の質を上げるための資金になっています🍭

▼相場を知らずに損していた|店主4年が気づいた3つのこと

固定費の見直しを始めるまで、私は「乗り換えで失敗するのが怖い」とずっと思っていました。でも4年やってわかったのは、本当に怖いのは乗り換え失敗じゃなく、「相場を知らずに払い続けること」のほうでした。

気づき①「大手だから安心」を一度疑ってみる

大手キャリア・大手代理店は「ブランド力+全国サポート体制」を提供してくれる代わりに、その分のコスト構造として料金が高めに設計されているのが一般的です。これは悪いことではなく、ビジネスモデルとしての特徴。

でも個人事業主にとって、「店舗サポート・対面安心感」に毎月数千円払う価値があるかは、自分の状況で判断すべき。私の場合、ネット完結でほぼ困らないと気づいたので、ネット型に切り替えました。

気づき②通信費の差は、目に見えてひどい

大手キャリアau月7,000円と、格安SIM月1,390円。同じiPhoneで使い心地はほぼ同じなのに、料金は5倍違います。

これは「個人事業主が情弱だから損している」という話ではなく、「相場を知らないと比較する力が育たない」という話。一度本気で比較したら、差の大きさに驚くはず。

気づき③相場を知らないと「比較する力」が育たない

通信費・自動車保険を一度本気で見直すと、「他の固定費も見直したい」と自然に思えるようになります。これは個人事業主にとって、お金以上の財産です。

サブスク・電気代・保険・通信費・サーバー——あらゆる固定費に「本当にこの金額が妥当か?」と問いかける癖がつく。これは時間が経つほど効いてくる、雪だるま式の節約効果です。

失敗したくないならこそ「相場を知る」。固定費の見直しは1回の小さな勇気で、何年も先まで効く投資になります🍭

▼固定費見直しが向いている人・向いていない人

5つの見直しを通して感じた、固定費見直しの適性を率直に書きます。

合うタイプ・合わないタイプを率直に。ただ固定費見直しは効果がとても大きいのでぜひ一度検討してみてください!

▼よくある質問(FAQ)|店主4年の本音回答

読者の方から想定される質問7つに、私の本音で答えます。

Q1. 全部一度に見直すべき?

一気にやらなくてOKです。私も4年かけて1つずつ見直してきました。おすすめの順は「節約額の大きい順」。通信費(年67,200円)と自動車保険(年39,492円)の2つから手をつけると、最短で大きな効果を実感できます。

Q2. 大手から乗り換えて本当に大丈夫?

4年使った私の答えは「ほぼ大丈夫」。日本通信SIMで困ったのは4年で1回だけ(大型イベント会場の通信遅延)、チューリッヒの自動車保険も契約してまだ事故対応の機会はないものの、ネット型自動車保険の顧客満足度調査では上位常連です。「大手=安心」は思い込みで、ネット型でも品質は十分というのが現実です。

Q3. 事業用車両の保険はどうすればいい?

個人事業主で事業用にも使う車なら、「業務使用あり」で保険会社に正直に申告してください。保険料は若干上がりますが、事故時の補償をきちんと受けるために必須です。また、保険料は事業使用割合に応じて経費計上できます(按分計上)。具体的な按分割合は走行距離・用途で決めるのが一般的ですが、按分根拠を記録しておく(例:走行距離記録・業務日報)ことを強くおすすめします。個別の按分割合は税理士または所轄税務署にご確認ください。

Q4. 浮かせた年10万円は何に使ってますか?

本業(マカロン作り)への投資に回しています。新しい包材、撮影機材、SNS用の素材撮影代、講習会の参加費など。「固定費を削って本業の質を上げる」が、私の哲学です。節約は手段で、目的は「本業に集中できる環境づくり」です。

Q5. 4年経っても見直し続ける必要ある?

あります。市場は常に変化しているので、2〜3年に1回は再点検をおすすめします。たとえば、最近はahamo(月2,970円)など「大手キャリアの格安プラン」が出てきて、安心感と料金のバランスが変わってきました。固定費は「契約したら終わり」ではなく「定期点検が必要」と考えるのが、長期的な節約になります。

Q6. 失敗が怖い。最初に何を見直せばいい?

「比較するだけ」から始めましょう。すぐに乗り換える必要はありません。たとえば自動車保険なら、満期60日前にインズウェブで一括見積もりだけ取って、現在の保険料と比べる。比較してみて、納得できたら切り替える、納得できなければ現状維持でOK。「比較する」こと自体が、失敗を防ぐ最大の予防策です。

Q7. 法人化したら固定費は減りますか?

むしろ増える項目のほうが多いです。法人住民税の均等割(赤字でも年7万円〜)、税理士費用(年20〜50万円が相場)、社会保険料、定款認証費用など。法人化は「節税」を目的にする話で、固定費を減らす話とは別軸です。詳しくは別記事「個人事業主のまま4年|法人化しない4つの本音理由」にまとめています。

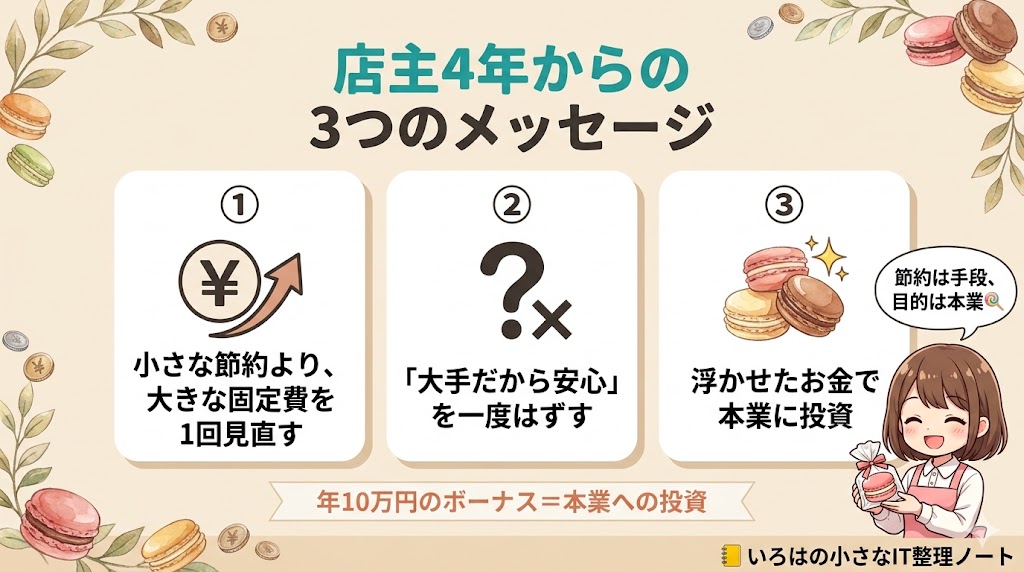

▼まとめ|固定費見直しは「年10万円のボーナス」=本業への投資

マカロン店主4年が見直した固定費5選と、その判断軸を全部書きました。

- ① 小さな節約より、大きな固定費を1回見直す(年10万円のインパクト)

- ② 「大手だから安心」を一度はずす(相場を知らないことの損のほうが大きい)

- ③ 浮かせたお金で「本業に投資」(節約は目的じゃなく手段)

固定費の見直しは、たった1回の小さな勇気で何年もリターンが続く投資です。私の場合は通信費+自動車保険の2つだけで、年106,692円が4年で約42万円分のボーナスになりました。

もし同じように「固定費を削って、本業に集中したい」と考える個人事業主の方がいれば、この記事が「最初の一歩を踏み出す材料」になれば嬉しいです。

節約のための節約ではなく、「本業をもっと自由にする」ための固定費見直し。年10万円のボーナスは、あなたの夢や事業を加速させる燃料になります🍭

▼あわせて読みたい

「固定費を見直して本業に集中する」を支える周辺記事を集めました。

🍭余談:このブログ運営者の妻が作るマカロン店「いろはのおと」(兵庫県明石市)も「夫婦で営む個人事業主の店」です。固定費を削って本業に投資する哲学から生まれた棒付きマカロンギフトは iroha-no-oto.com をどうぞ。

ご質問・ご相談はお気軽にどうぞ

お問い合わせはこちら