【店主4年】個人事業主の保険・年会費|見直した3選とやめない必須3選【2026】

- マカロン店主4年が払い続けて「これ要らなかった」と気づいた出費3つの本音がわかる

- 地震保険が「東日本大震災ですら7割が一部損=5%しか出ない」現実が腑に落ちる

- 個人店にサイバー保険が要らない理由と、今のWindowsやMacで十分なセキュリティ対策がわかる

- 商工会議所と商工会の違い、年会費15,000円の中身が客観的にわかる

- 3つの代替案(緊急予備資金・Mac鉄壁設定・X+本+スポット税理士)の具体的な始め方が手に入る

こんにちは!兵庫県明石市で妻と二人、棒付きマカロン専門店「いろはのおと」を4年間営んでいる個人事業主(夫)いろはです。妻はフランス留学経験のあるパティシエ、私は経理・SNS・ブログ担当という分担です。 その私が、開業時に「みんな入ってるし安心のために…」と払い続けて、4年後に「これ要らなかったわ」と本気で後悔した出費が3つあります。

結論から言うと、その3つは

①地震保険(事業活動総合保険の特約)

②サイバー保険

③商工会議所の年会費

この3つです。合計で年間数万円規模、4年で数十万円規模は支払ってきました。

もちろん人によっては必要な人もいます。ただ、

「地震保険は調理機材が高いし入っとくか」

「ECやってるからお客さんの情報のサイバー攻撃怖いし」

「創業時に商工会議所入っとくと安心らしいし」

と「安心料」として何となく払っていたのなら、一度立ち止まって読んでみてください。

えっ、店舗の地震保険や県の商工会議所に普通入っといた方がいいんじゃないの…?

私もそう思ってたよ!なので今日はその入らないでいいと思った実話を全部話すね!

※大前提:保険の本質は最大リスクに備えられているか。本記事は「全部の保険が要らない」ではなく、「私のケースで過剰補償と判断した3つ」と「やめない必須3つ(火災・PL・店舗賠償)」を仕分けて公開する記録です。

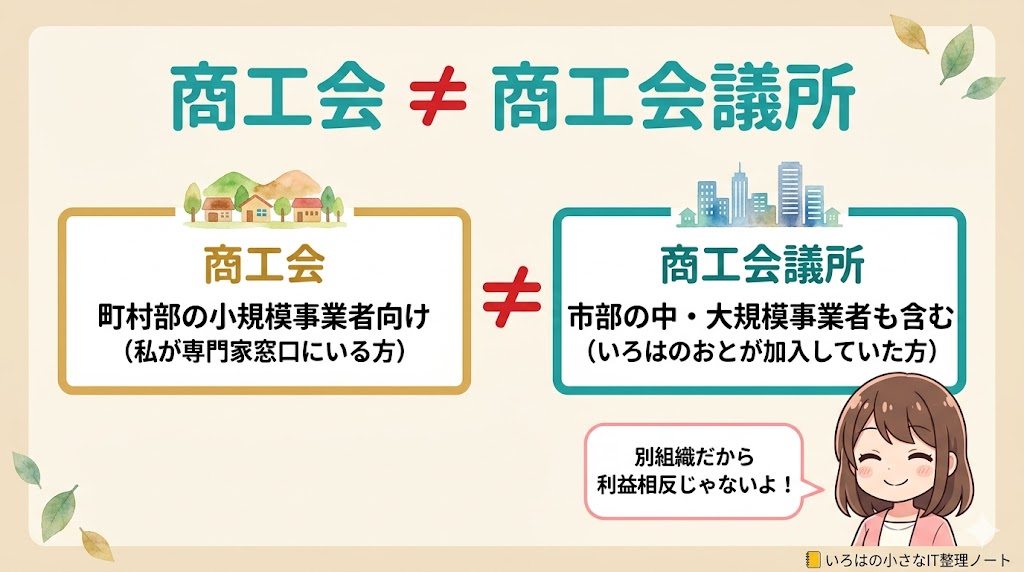

あらかじめお伝えしておくと、私は地元の商工会で専門家窓口(IT・DX分野)として相談員を務めています。商工会と商工会議所は別の組織ですが、関係者の立場であることは隠さず、その上で「いち事業者として加入していた商工会議所では会員特典を活かしきれなかった」という一個人の体験談として書きます(後半で詳しく開示します)。

※本記事は保険代理店・ファイナンシャルプランナー監修ではありません。あくまで個人事業主としての一体験談・意見としてお読みください。実際の保険加入・解約判断は、最新の約款・損保各社の公式情報・FPへの相談をあわせてご確認ください。

▼結論|4年で見直した3つの出費と、やめない必須3つの仕分け

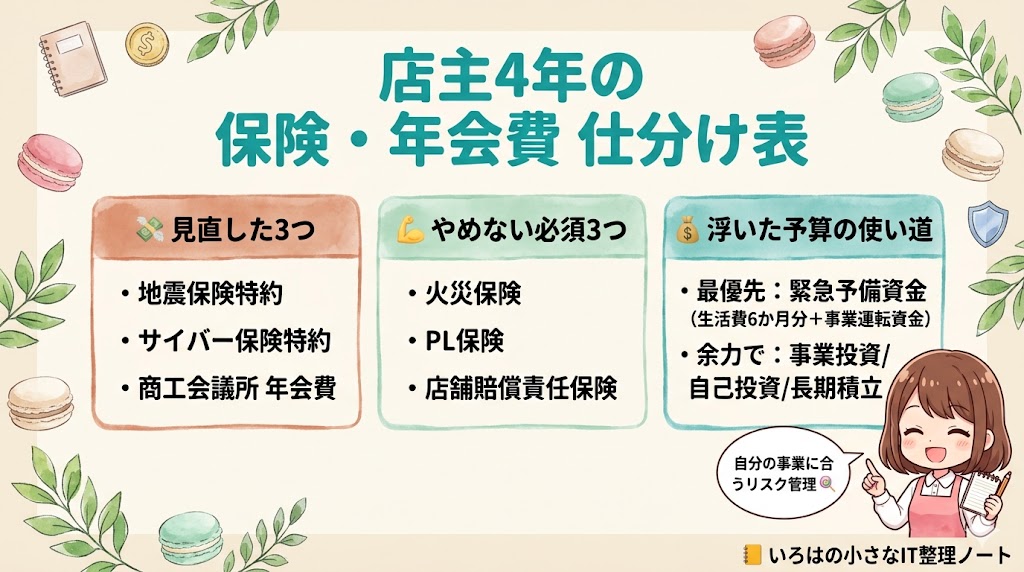

まずは結論から。私が4年間払い続けて、見直したほうがよかったと判断した出費は次の3つです。

- 地震保険(事業活動総合保険の地震危険補償特約)|店舗の調理機材が高額で「もしも」のために加入→東日本大震災のデータを知って意味なしと判断

- サイバー保険(5,000万円補償)|EC販売で顧客情報を扱うから入った→個人店にサイバー攻撃って何?+Mac本体のセキュリティが想像以上に強固

- 商工会議所の年会費(15,000円/年)|中小企業診断士の勉強仲間に勧められて加入→個別相談で「野菜のマカロン作れば?」と言われて以降、会員特典を活かす機会がなかった

💪一方、やめない必須3つ(最大リスクで事業終了レベル)

- ① 火災保険|賃貸店舗は大家から加入を求められるのが通例。失火責任法(失火による隣家損害は重過失でない限り賠償責任を負わないという日本の古い法律)でもらい火の損害は隣家に請求できないため、自店補償は実質必須

- ② PL保険(生産物賠償責任保険)|食品を扱う以上、食中毒・異物混入の賠償額(数百万〜億単位)と保険料の安さを考えると事実上必須

- ③ 店舗賠償責任保険|お客様が店舗内で怪我をした際の補償。来店型は必須

ワイドプラン全体(年26,000円)+商工会議所年会費(年15,000円)で年41,000円・4年で約16万4,000円。これがあれば緊急予備資金にも積めた金額です(地震・サイバーの単独費用は約款で明示されていないため、ワイドプラン全体額で集計)。

▼こんな人向け|当てはまる人・向いてない人をハッキリ分けます

この記事は誰にでも当てはまるわけではありません。事前に「自分はどっち?」を判断してから読み進めると、納得感が10倍上がります。

- 賃貸店舗で個人事業を営んでいる(住居は別)

- EC・実店舗併用でショップ運営している

- 開業時に保険代理店に勧められるまま保険に加入している

- 商工会議所に「なんとなく安心」で年会費を払い続けている

- 毎月の固定費を3万円以上削減したい

- 浮いたお金を事業投資に回したい

あ、私「当てはまる人」のほうだ!

逆に「向いてない」に該当する人は、ブラウザバックして他の記事を見てね。時間は有限だから🍭

▼基本のキ|「安心料」とは?商工会と商工会議所の違いも整理

本題に入る前に、用語を整理させてください。読みながら「あれ、これ自分のことかも?」と引っかかる人ほど、ここを押さえておくと判断しやすくなります。

「安心料」とは何か

この記事で「安心料」と呼んでいるのは、「あったほうが安心だから」という曖昧な理由で払い続けているサブスク的な出費のことです。具体的には保険・年会費・コンサル料・サブスクなどが該当しやすいです。

判断ポイントは「4年間で1度でも『助かった!』と思った瞬間があったか?」のひと言。私の場合、地震保険もサイバー保険も商工会議所も、その瞬間が一度も来ませんでした。

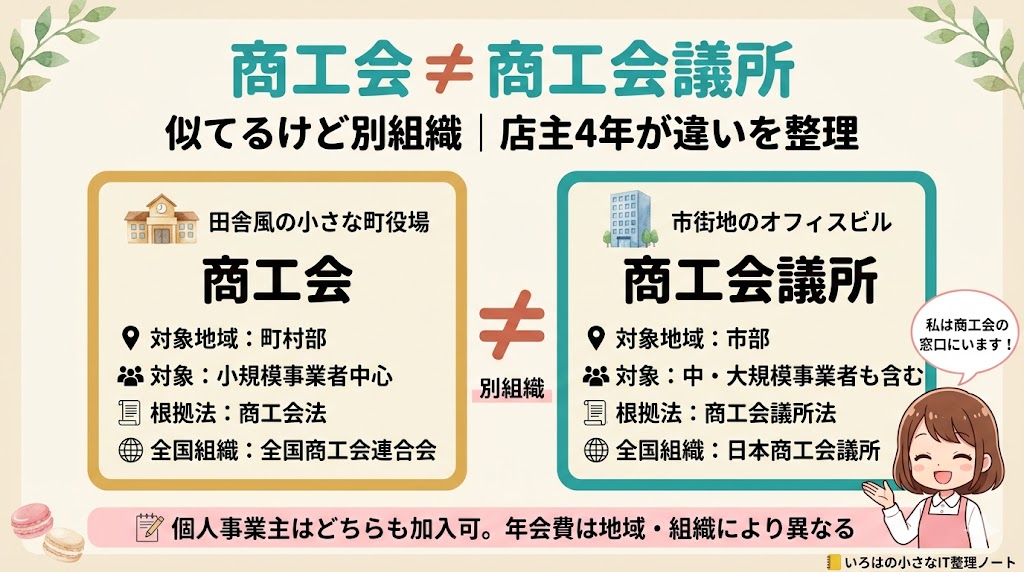

商工会と商工会議所は別組織です

意外と混同されがちですが、商工会と商工会議所はまったく別の組織です。

- 商工会|主に町村部の小規模事業者向け(商工会法に基づく特別認可法人)

- 商工会議所|主に市部の中・大規模事業者も含む(商工会議所法に基づく特別認可法人)

明石市は市部なので、いろはのおととしては商工会議所に加入していました。一方、私が現在、専門家窓口(IT・DX分野)として相談員を務めているのは商工会の方です(別の市町村)。同じ「商工」が付くので紛らわしいですが、別組織だと覚えておいてください。

そっか、町村か市かで入る組織が違うんだ!

そう。だからこの記事で「商工会議所」を語っても、私が窓口にいる「商工会」とは利益相反にならないってわけ。それでも所属関係はちゃんと開示するね

▼①地震保険|店舗の機材が高額で入ったけど東日本大震災の実話を知って見直し

加入したきっかけ:調理機材が高額だったから

マカロン店を開業した当時、私が加入していたのはある損保の「事業活動総合保険(ワイドプラン・マルチリスク)」で、その中に地震危険補償特約(保険金額500万円・免責10万円)が含まれていました。年間の保険料は合計で約26,000円(地震特約の単独費用ではなく、ワイドプラン全体)です。

家の地震保険は不要派だったのですが、店舗にはオーブン・冷蔵庫・マカロン専用のミキサー・什器など、合計で数百万円規模の調理機材があります。「もし地震で全部壊れたら廃業確定だし、お守りとして入っておこう」と判断しました。

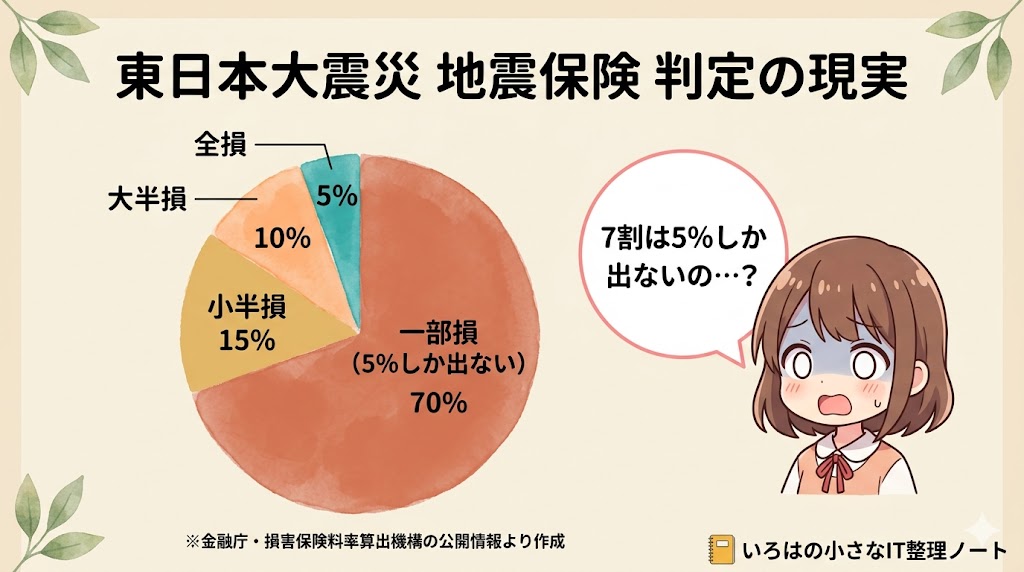

【決定打】地震保険の見直しを決めた瞬間|東日本大震災のリアルデータ

その後、保険の本やマネーリテラシー系の発信者からこんな事実を知りました。要点だけまとめます。

- 地震保険は単体加入不可で、火災保険にセット契約が原則

- 補償限度額は火災保険の半額までが基本(100%補償の特約は保険料が大幅アップ)

- 液状化被害も基本的に対象だが、認定基準が建物の傾斜・最大沈下量で細かく決まり、満額が出にくいケースもある

- 損害の程度に応じて4区分の認定(全損/大半損/小半損/一部損)

- 一部損認定だと保険金は5%しか出ない

- 東日本大震災(2011年)では旧3区分(全損/半損/一部損)の制度下で、一部損認定が約7割(70.9%)と最多だった。※2017年から現行4区分(全損/大半損/小半損/一部損)に改定。新制度下での認定割合の傾向はデータ蓄積中で、過去の比率がそのまま当てはまるとは限らない

- マンション物件はほとんど「一部損」判定になりやすい

- 全損認定でも「時価額」算定なので、使用年数による劣化分は差し引かれる

- 地震を原因とする火災も、地震保険基準で算定される

出典:財務省「地震保険」、損害保険料率算出機構「火災保険・地震保険の概況」(年次刊行物)等の公開情報をもとに要約。東日本大震災の認定割合は、損保各社・損害保険料率算出機構の2011年〜2013年の公開統計に基づきます。最新の年次データ・正確な区分定義は公式情報を必ずご確認ください。

「これ、調理機材が壊れても結局5%しか出ないってことか…」と気づいた瞬間に、私の中で地震保険=お守りから地震保険=形だけの安心料に評価が変わりました。

そもそも店舗物件は地震保険に入れないケースもある

ここまでで紹介した「4区分認定」「一部損は5%」「時価額算定」は、地震保険法に基づく家庭用地震保険のルールです。住居部分のない事務所・店舗・工場などは、地震保険法に基づく地震保険には加入できません(地震保険法の対象は居住用建物・家財。事業専用建物は対象外)。事業用物件で地震に備えるには、損保各社の「事業者向け地震拡張担保特約」「企業向け地震保険」「BCP保険」などの民間任意契約を検討することになります。約款の支払条件は損保各社で異なるため、契約中の方は必ずご自身の約款を確認してください。

私が加入していた事業活動総合保険の「地震危険補償特約」もこの企業向け区分です。家庭用と違って補償の出やすさが企業向けに最適化されているわけではないので、契約書の支払限度額と免責金額をよく見ると「これ本当に助けてくれるの?」と感じる人は多いはずです。

▼②サイバー保険|EC個人店レベルでは過剰補償だった本音

加入したきっかけ:EC販売で顧客情報漏洩が怖かった

もうひとつ、事業活動総合保険のワイドプランにはサイバーリスク賠償責任補償特約(保険金額5,000万円)が含まれていました。開業当時は「個人情報保護法・サイバー攻撃・情報漏洩」というワードがニュースで毎日のように飛び交っていた時期で、ECサイトを運営する自分にとっては「顧客のクレカ情報や住所が漏れたら廃業」と本気で怯えていました。

5,000万円補償って聞くと、たしかに「入っとかなきゃ」って思っちゃうよね

そうなんよ。でも冷静に考えると「個人店のマカロン屋にサイバー攻撃ってなに(笑)」だったんよね…

【決定打】サイバー保険の見直しを決めた瞬間|最新OS標準セキュリティの強さ

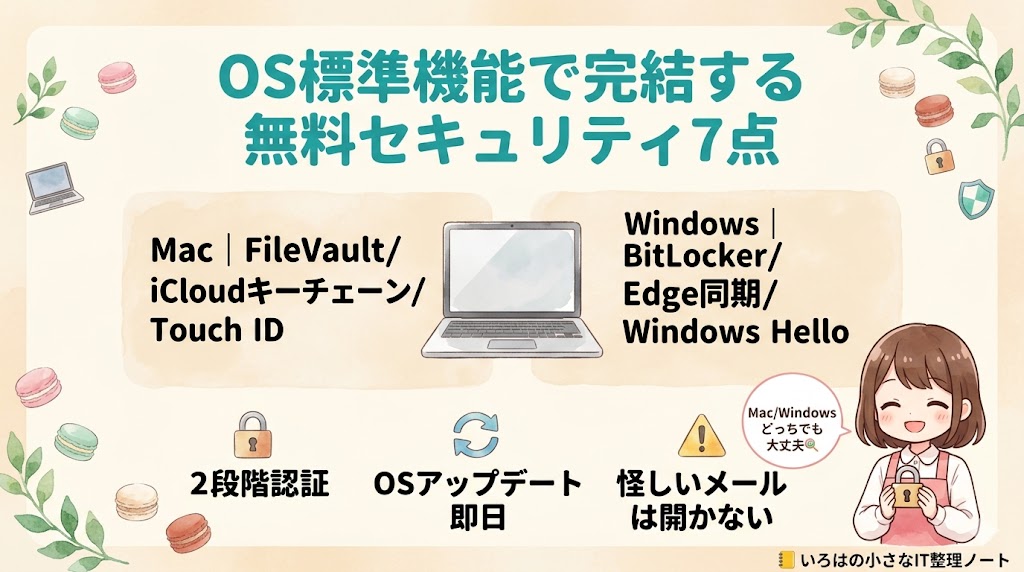

開業後にMacを業務メインで使い始めて気づいたのが、Mac標準のセキュリティが想像以上に強固だということでした。具体的には次のような仕組みが標準で動いています。

個人店レベルのPCセキュリティは、「3つの仕組み」で守れば十分強固です。小学生にも伝わるイメージで——

- ① PC本体に鍵をかける(ディスク暗号化)|泥棒がPCを盗んでも中身は読めない仕組み。MacならFileVault、WindowsならBitLocker(Windows 11 Pro/Enterpriseに標準搭載。Home版は「デバイスの暗号化」簡易版が使える機種が多い)でオンにするだけ。

- ② 合鍵を複雑にする(強パスワード+パスキー)|マスターパスワードは20文字以上+自動生成。指紋認証(Touch ID/Windows Hello)でパスワードレスにすればさらに安全。

- ③ 玄関に2人で確認(2段階認証)|パスワードが漏れても、スマホへの確認コードがないとログインできない仕組み。SNS・EC・銀行で必ずON。

さらにMacもWindows 11も、標準でマルウェア対策ソフト(MacはXProtect、WindowsはWindows Defender)が動いています。Macに限定する話ではなく、最新OSなら「標準機能だけで個人店レベルは十分」です。

さらに、ECショップ側(Shopify・BASE・STORESなど)はPCI-DSS準拠(クレカ情報を扱う事業者向けの国際セキュリティ基準)の決済代行を使っているので、店主の私のPCに顧客のクレカ番号が保存されることは原則ありません。これは私自身も詳しく見て初めて理解できたところで、開業前にもっと知っておくべきでした…。

ただし注意点として、クレカ番号は決済代行側で守られても、顧客の氏名・住所・電話番号・購入履歴は店舗管理画面に残ります。これらは個人情報保護法上の保護対象なので、ECの管理画面アクセスは2段階認証+強パスワードを徹底し、アカウント乗っ取りに備えるのが本筋。サイバー保険を見直すなら、ここの管理徹底とセットで判断するのが安全です。

結局のところ、個人店レベルでサイバー保険5,000万円補償が必要な場面は 「顧客の個人情報を自社サーバーで大量保管している」「クレカ番号を非トークン化で扱っている」「ECの取引量が月数千件以上」といったケースくらいです。マカロン店主には過剰補償でした。

▼③商工会議所|年15,000円で得たのは「野菜のマカロン作ったら?」のミスマッチ

加入したきっかけ:中小企業診断士の勉強仲間に勧められた

私は開業前に中小企業診断士の試験勉強を約3,000時間ほどしていました。結果として合格には至らなかったのですが、その界隈で「個人事業主なら商工会議所に入っておくと相談ができていいよ」とよく言われていました。

会費は年間15,000円。決して高くはないけど、安くもない金額。「経営相談・補助金情報・人脈作り」に使えるなら元は取れるかな、と判断して加入しました。

【決定打】商工会議所の見直しを決めた瞬間|個別相談のミスマッチ

個別相談を活用しようと予約して、当時マカロン店として「Instagram集客をどう伸ばしたらいいか」「ニッチな差別化はどう作るか」を相談しました。すると、ある専門家の方からこう言われました。

「野菜のマカロン作ったら売れるんじゃない?」

※私が実際に商工会議所の個別相談で受けたアドバイスとして共有したものです。すべての相談員がこうだとは限りません。あくまで1事例として。

「野菜マカロン」のアドバイス…切ない(笑)

その瞬間に「お金で買える助言には限界がある」って気づけたから、結果オーライではあるけどね

悪気がないのは伝わるのですが、マカロン業界の事情を知らない方からのアイデアでした。視点を変える良い機会ではあるものの、事業主としてはお客さんの需要を無視したアイデアを求めているわけではなく、「現場をやってる人の声ではない」と感じた瞬間でした。

補足しておくと、当時の私はネット上の集客本やSNS発信者から学べる施策はだいたい実施済みでした。相談員さんからしても「もうこれだけやっているなら、視点を変える提案しかできないかな」とジャストアイデア的になったのも否めません。事業ステージのマッチングの問題で、相談員さんの能力の問題ではないと振り返れば思います。

アドバイスする側も得意ジャンルって違うもんね

うん、別で中小企業診断士の勉強記録もしてたから「あ、これは資格取得とリアル経営は別物だな」と納得したよね

会員特典の使い切れなさ:日常的に活用できたのは0個(補助金申請サポートは別途下記)

商工会議所には会員向けのセミナー・補助金情報・福利厚生サービス・経営相談・人脈交流会などの特典があります。3年間在籍した私の体感では、「お知らせメールは来るけど予定が合わない/興味とズレてる」が大半でした(持続化補助金の申請サポートは別途下記で触れます)。年15,000円の会費の中で、日常的な特典の活用ROIだけで考えると赤字でした。

とはいえ、商工会議所のサポートで持続化補助金を申請した経験もあります

誤解しないでほしいのは、「商工会議所が全く役に立たない」というわけではないこと。私自身、3年前に持続化補助金の申請を商工会議所の経営指導員のサポートを受けて行いました。結果は不採択でしたが、申請書類の作成サポート自体は無料で受けられ、初めての補助金申請ではありがたい経験でした。詳しくはマカロン店主が持続化補助金で落ちた話にまとめています。

つまり、「補助金申請で書類サポートを受けたい人」「自分の業種に強い相談員に出会えそうな人」には十分価値があるのが商工会議所です。私の場合は申請サポート以外で4年間「次にお願いしたいこと」がほぼ生まれなかったため、いったん会員継続を見直しました。

補助金情報や人脈は、SNSとネットで代用できた

結局、商工会議所に期待していた「補助金情報・人脈・経営相談」は、Xで同業者をフォローしたり、jGrants(電子申請ポータル)を毎月チェックしたり、必要な時だけスポットで税理士に相談したりすることで、ほぼ代用できました。

持続化補助金については別記事で詳しく書いています。私自身は3年前に1度不採択になっており、その経験もマカロン店主が持続化補助金で落ちた話にまとめています。(その時商工会議所の担当の方には親身にアドバイスもらいました!)

▼やめない必須3つ|火災・PL・店舗賠償の選び方と補償額の目安

「見直し3選」の話が長くなりましたが、ここで「やめない必須3つ」の話を補強しておきます。私が4年払い続けている保険3つ。飲食店や菓子製造を経営するなら、まずこの3つから整えるのが王道です。

①火災保険|賃貸店舗の選び方と補償額の目安

賃貸店舗で営業するなら実質必須です。大家から加入を契約条件にされるケースがほとんどで、自分で選ぶ余地は補償額・特約のみです。

- 補償対象|建物(テナントの場合は大家加入)・什器・在庫・休業損失

- 補償額の目安|什器・在庫の評価額+復旧期間中の休業損失。マカロン店なら数百万〜数千万円

- 必ず確認|失火責任法によりもらい火の損害は隣家に請求できない。自分の店は自分で守る

- セット可能特約|店舗賠償責任、休業損失、什器・備品の地震拡張担保(事業規模に応じて)

私はある損保の「事業活動総合保険(ワイドプラン)」で、火災保険+店舗賠償+PL保険をセットで契約しています。個別契約より総合保険のセット契約のほうが保険料が安くなることが多いので、相見積もりで比較してみてください。

②PL保険(生産物賠償責任保険)|食品事業者の選び方

食品を扱うなら事実上必須。食中毒・異物混入で1件の賠償が数百万〜億単位になりえます。保険料は年数千円〜と比較的安価なので、コストパフォーマンスは抜群です。

- 補償対象|自分の商品が原因でお客様にケガ・体調不良・財物損害が出た場合の賠償責任

- 補償額の目安|1事故あたり1億円が業界標準。食品の場合、食中毒の集団発生で数千万円規模もあり得る

- 必ず確認|法的義務はないが、卸先・百貨店出店時・イベント出店時に加入確認を求められることが多い

- 店舗賠償との違い|PL保険は「商品が原因」、店舗賠償は「店舗内の施設・接客が原因」

お菓子のネット販売を始める方は、お菓子のネット販売の始め方記事でもPL保険の必要性に触れていますので、あわせてご確認ください。

③店舗賠償責任保険|来店型ビジネスの必須

お客様が来店するビジネス(実店舗)なら事実上必須。店舗内での転倒・施設の不備によるケガ・備品の落下による物損などをカバーします。

- 補償対象|店舗内・営業中の事故(お客様の転倒・備品の落下・水漏れ等)の賠償責任

- 補償額の目安|1事故あたり1億円が業界標準。慰謝料・治療費・営業補償を含む

- 必ず確認|火災保険にセット契約できることが多いので、別契約より割安になる

- 業務遂行賠償との違い|店舗賠償は「店舗内」、業務遂行賠償は「出張先・施工先」

▼判断軸|最大リスクと補償の見直し3ステップ

「解約していい?継続すべき?」と悩んだら、次の3ステップで考えてみてください。「払いたくない」気持ちは普通ですが、本質は『最大リスクが起きたとき、補償でちゃんとカバーできるか』。私が4年かけて整理した、感情に流されない判断フレームです。

ステップ①:最大リスクで「何円損するか」を金額で想定する

保険を考えるとき、まず「もし最悪のことが起きたら、何円必要か」を数字で書き出します。例:

- 火災で店舗全焼→什器・在庫・休業損失で数百万〜数千万円(だから火災保険は必須)

- 食中毒・異物混入で賠償→1件で数百万円〜億単位もありえる(だからPL保険は必須)

- 店舗内でお客様が転倒・怪我→慰謝料・治療費で数十〜数百万円(だから店舗賠償は必須)

火災保険や賠償責任保険(PL保険=生産物賠償責任保険:商品が原因で起きた被害を補償する保険)は、飲食店や菓子製造を経営するうえで必ず加入しないといけません。一方、上限が見合わない過剰補償(例:個人店に5,000万円のサイバー補償)は見直しの候補になります。

ステップ②:補償範囲が「不足」か「過剰」かを点検する

次に、各保険の補償範囲が自分のリスクに合っているかをチェックします。よくある失敗パターン:

- 不足タイプ|火災保険を最低限の補償額で契約していて、什器・在庫が補償対象外になっている

- 過剰タイプ|個人店で年商数千万なのに、サイバー攻撃で5,000万円補償/顧客クレカ番号を保持していないのに高額補償

- 重複タイプ|火災保険に個人賠償特約があるのに、別途店舗賠償も加入していて補償が重なっている

不足は「事故が起きたら事業終了」、過剰は「保険会社へのプレゼント」。どちらも見直し対象です。

ステップ③:「保険なしで事故が起きたら事業継続できるか」を問う

最後に、シンプルに自問してみてください。「もしこの保険なしで最悪のリスクが起きたら、私の事業は続けられるか?」

- 事業継続できない→必須の保険。むしろ補償額を見直してでも維持

- 痛いが何とかなる(現金や別の備えで)→補償範囲・金額を見直し

- そもそも自分には起こりにくいリスク→過剰補償の可能性。代替手段で十分か検討

保険は「最大リスクに備えられているか」。掛け金の大小より、「いざという時に事業を守れるか」で判断するのがプロの目線です。

軸①の「助かった瞬間あったか」、シンプルだけど効くね!

3つ全部「No」なら、たぶんあなたの「払わなくていい候補」だよ

▼代替案|じゃあ何にお金を使う?3つの実用プラン

「不要だった」と言うだけでは無責任なので、私が今、本当におすすめする代替案を3つ紹介します。どれも実体験ベースです。

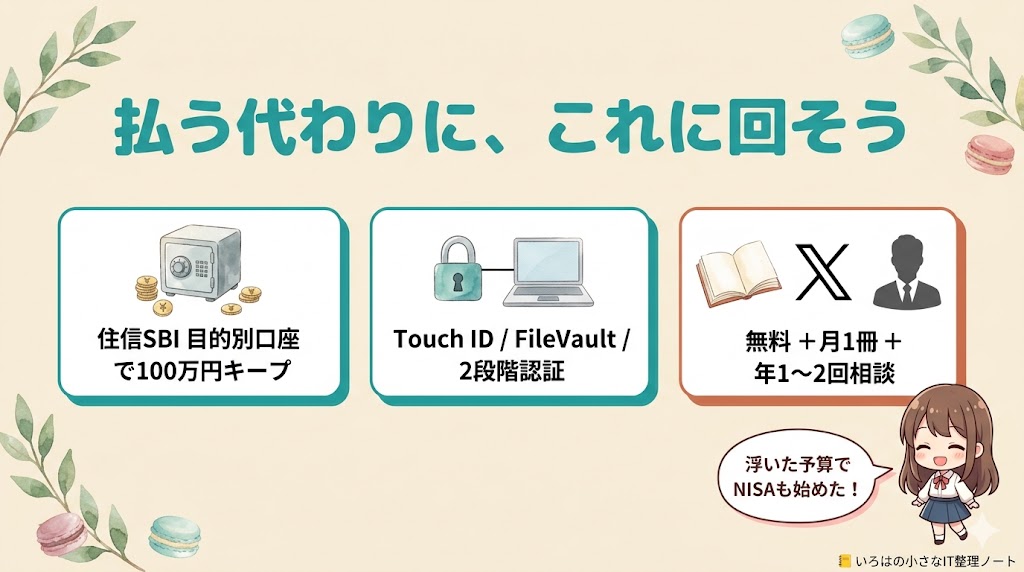

① 地震保険の代わりに:生活費6か月分+事業運転資金を現金キープ

地震保険の特約料を払う代わりに、普通預金で生活費6か月分+事業運転資金を分けてキープしておくほうが現実的です。

地震・水害・パンデミック・取引先倒産・体調不良…と、個人事業主が直面するリスクは保険商品で網羅しきれません。だったら「現金」というオールマイティ通貨を厚めに持っておくほうが、ほぼすべてのリスクに対応できます。

私は事業用と個人用で口座を分けていて、個人用は住信SBIネット銀行を使っています。アプリでサクッと「目的別口座」を作って「緊急予備資金」とラベルを貼っておくと、心理的にも安全。詳しくは個人事業主の銀行口座おすすめ2選でレビューしています。

「過剰補償を見直した分」を私自身はまず緊急予備資金(生活費6か月分+事業運転資金)として現金キープに回しました。万一の地震・売上ダウン・機材故障に即対応できる安心感は、保険料を払い続けるよりはるかに大きいです。

余裕ができてからは、事業投資(設備・広告)/自己投資(書籍・スポット相談)/長期積立など、自分の事業フェーズに合うものに少しずつ回しています。「何に使うか」より「いつでも引き出せる現金を先に確保すること」が、個人店にとっては最強のリスクヘッジだと4年やって痛感しました。

② サイバー保険の代わりに:OS標準機能(Mac/Windows)×強パスワード×2段階認証

個人店のセキュリティは、年間数万円の保険料を払うより無料でできる対策を完全実施するほうがコスパ最強です。

※専門用語が多めですが、結論は「Mac/WindowsのOS標準機能だけで個人店レベルのセキュリティは完結できる」です。わからない単語があってもまず7番までざっと目を通してください。

- ディスク暗号化をオン|Mac=FileVault(システム設定→プライバシーとセキュリティ)/Windows=BitLocker(設定→プライバシーとセキュリティ→デバイスの暗号化)

- OS標準のパスワード管理を有効化|Mac=iCloudキーチェーン/Windows=Microsoft Edge+Microsoftアカウント同期。全パスワードを20文字以上の自動生成に

- 生体認証/パスキー設定|Mac=Touch ID/Windows=Windows Hello(顔・指紋)でパスワードレス化

- 2段階認証を全SNS・EC・銀行で有効化

- 主要アカウントに信頼できるデバイスのみ登録|Apple ID/Microsoftアカウント/事業用Googleアカウント全部で実施

- OSアップデートは即日適用(脆弱性パッチ)

- サービスへのアクセスはブックマーク or 公式アプリから|最近のフィッシングは「怪しくない」見た目(楽天・Amazon・銀行の正規メールそっくり)で来る。「怪しいかどうか」で判断せず、メール内リンクからログインせず必ず保存済みブックマーク/公式アプリ経由でアクセス

Macのスペックや個人事業主向けの選び方はClaude Code Mac スペック完全ガイドでも触れています。「Mac+無料の標準機能」だけで個人店のセキュリティは十分すぎるくらい強固です。

③ 商工会議所の代わりに:X同業者フォロー+本+スポット税理士

商工会議所の年会費15,000円を払う代わりに、私はこの3つを組み合わせています。

以下は「商工会議所をやめる場合の代替手段」と「条件付きで続ける選択肢」を並記したものです。ご自身の業種・地域事情に合わせて選んでください。

- 別の商工会議所・商工会の相談員を探す|全国に商工会議所は500以上あります。「自分の業種に強い相談員がいる所」を電話で問い合わせて出会えるなら、年会費15,000円の価値は十分。私のように補助金申請サポート目的なら継続もアリ

- X(旧Twitter)で同業者・前を行く先輩をフォロー|無料。マカロン店なら全国の和洋菓子店主30人ほどフォローしておくと毎日の知見が流れてきます。ただしSNSは玉石混淆。怪しい発信者の見分け方は別記事でまとめています

- 月1冊の専門書 or Kindle Unlimited|年間2万円。Kindle Unlimited(月980円・読み放題)は経営・税務・マーケの本が読み放題。ただし本の内容も鵜呑みは禁物、複数情報源と現場での実践がセット

- スポット税理士相談|年1〜2回、確定申告前と設備投資前に1時間1万円程度で相談。税理士ドットコム・MS-Japan等の紹介サービスもあるが、税理士も得意分野が千差万別(食品業に詳しい人・建設業に詳しい人など)。最初の数人は面談して相性を見極めるのが現実的

- jGrants・ミラサポplus(公的補助金情報)|jGrants(経産省)とミラサポplus(中小企業庁)に集約。ただし初心者には情報を取りに行く慣れが必要。最初は商工会議所サポート+公式サイト並行が現実的

外部リンク:jGrants(公式)|ミラサポplus(公式)

会計ソフトの選び方はfreeeとマネーフォワード徹底比較を参考にしてみてください。

▼透明性開示|私は商工会の専門家窓口にいます。だから言えること

この記事を読んで「現役で商工会の専門家窓口やってる人が、商工会議所を批判するってどうなん?」と感じる方もいるかもしれません。だから先に正面から書きます。

- 私は地元の商工会(明石市以外の市町村)で、IT・DX分野の専門家窓口として相談員を務めています

- いろはのおととして加入していたのは商工会議所(別組織)の方です

- 商工会と商工会議所はそれぞれ独立した特別認可法人で、人事も会費も別です

- この記事はあくまでいち個人事業主としての加入体験であり、商工会・商工会議所いずれの組織の公式見解でもありません

- 記事内の意見は私個人のものであり、相談員業務上の知見や守秘義務情報は一切含めていません

むしろ、相談する側と相談される側の両方を経験しているからこそ「ミスマッチが起きやすいパターン」「相談員に当たり外れがあるのは構造的な問題で誰の責任でもない」ということが見えるようになりました。

商工会・商工会議所に加入を検討している方は、「自分の業種に強い相談員さんが常駐しているか」「年会費に対して使えそうな特典は何か」を入会前に問い合わせることを強くおすすめします。地域差・人差が大きいので、私の体験は1事例として参考にしてもらえれば嬉しいです。

▼Q&A|よくある疑問7つ

Q1. 地震保険って経費にできますか?

はい、できます。自宅と完全に分離した事業用店舗にかける地震保険・地震危険補償特約は、全額が損害保険料として経費計上可能です(事業按分は不要)。一方自宅兼店舗の場合は、事業で使う割合分(床面積比など)だけを経費にする「事業按分」が必要になります。なお、家庭用契約の地震保険は経費にできませんが、「地震保険料控除」として所得控除(年最大5万円・地震等損害保険料分)の対象になります。詳細は税理士または最新の国税庁情報でご確認ください。

Q2. 火災保険は必須ですか?

火災保険は賃貸店舗で営業する個人事業主にとって、事実上「必須」です。理由は3つ:①大家さんから加入を契約条件にされるケースがほとんど、②「失火責任法」によりもらい火の損害を隣家に請求できないため自店補償は自己防衛として不可欠、③水漏れ・盗難・什器の損害など発生確率も比較的高い。本記事の「見直し3選」には火災保険は含めていません。継続前提で、補償額や範囲が自分の事業規模と合っているかだけ点検することをおすすめします。

Q3. 商工会議所の補助金情報は本当にネットで代用できる?

主要な補助金はjGrants(経済産業省の補助金電子申請ポータル)とミラサポplus(中小企業庁の経営支援情報サイト)にほぼ集約されています。発表当日にメール通知も来ます。「持続化補助金」「IT導入補助金」「ものづくり補助金」あたりは公式サイトをブックマークしておけば情報遅れはほぼ起きません。

Q4. PL保険は食品事業者に必須ですか?

食品を扱う事業者にとってPL保険(生産物賠償責任保険:商品が原因で起きた被害を補償)は事実上「必須」です。理由:①食中毒・異物混入で1件の賠償が数百万〜億単位になりうる、②保険料は年数千円〜と比較的安価、③法的義務はないが商取引上ほぼ前提(卸先から加入確認を求められることも)。私自身もワイドプランの中で継続しています。お菓子のネット販売を始める方はお菓子のネット販売の始め方記事でも触れていますので、あわせてご確認ください。

Q5. 商工会の専門家窓口になるには?

地域の商工会で「専門家派遣事業」「エキスパートバンク」などの登録制度があります。IT・DX分野は2026年時点で需要が高く、実務経験のある個人事業主・フリーランスが歓迎されやすい印象です。詳しくは地元商工会に直接問い合わせてみてください。

Q6. 商工会と商工会議所、どちらに入るべき?

事業所が町村部なら商工会・市部なら商工会議所が基本ですが、両方の地域に拠点がある場合は入会前に必ず「自分の業種に強い相談員が常駐しているか」を電話で問い合わせてから決めることをおすすめします。年会費15,000円前後の判断は、相談員の質で大きく変わるからです。

Q7. 結局、保険は「いらない」派ですか?

私はあくまで「地震保険特約・サイバー保険特約・商工会議所の年会費の3つは、私の場合は不要だった」という立場です。火災保険・PL保険(生産物賠償責任保険)・店舗賠償責任保険などは継続しています。「保険が全部いらない」「全部入るべき」という二択ではなく、1つひとつ『助かった瞬間があったか?』で個別判断するのが私のスタンスです。

▼まとめ|失敗をどう成功に導くか

長い記事を最後まで読んでくださって、本当にありがとうございます。最後に、店主4年・夫婦経営4年の私から、個人事業主のあなたに伝えたいことを5つにまとめます。

- 地震保険(事業活動総合保険の特約)は東日本大震災ですら7割が「一部損=5%」だった現実を知ってから判断する

- サイバー保険は個人店レベルなら 最新OS標準セキュリティ(Mac=FileVault/Windows=BitLocker)+2段階認証で十分。過剰補償の罠に注意

- 商工会議所の年15,000円は「相談員の業種マッチ」次第。SNS+本+スポット税理士で代用可能

- 払う判断は「4年で1度でも『助かった』瞬間があったか?」のひと言で決まる

- 浮いた予算はまず緊急予備資金(生活費6か月分+事業運転資金)として現金キープ。余力ができてから事業投資・自己投資・長期積立等に回すのが、ほぼ全リスクに対応できる順序

- 「安心料」を払う前に、契約書の支払条件を必ず1ページ読む(地震保険5%出ない問題に気づける)

- 個人店のセキュリティは最新OS標準機能(Mac=FileVault/Windows=BitLocker)+2段階認証+強パスワードで十分。年数万円の保険より効果的

- 会費を払う組織は「自分の業種に合う相談員」がいるかを入会前に確認。なければ別ルート

この記事の核は、私の中のシンプルな考え方です。

成功するためにも、たくさん挑戦しないといけない。

だからこそ、たくさん失敗する必要がある。

大切なのは「成功か失敗か」の二択で考えるのではなく、

失敗をどう成功に導くか。

「払わなくてよかった」と気づけたのも、4年払い続けたからです。

気づけた今が、次の挑戦のスタート地点。

個人事業主にとって、毎月の固定費は事業の自由度を左右する命綱です。同じ金額でも「安心料」より「成長への投資」「いざという時の現金」に回したほうが、結果として身を守ってくれることが多い、というのが4年間の率直な感想でした。

地震保険・サイバー保険・商工会議所が悪いわけではありません。「私の場合は」合わなかったというだけです。判断軸は「4年払って一度でも『助かった!』があったか?」。あなたの安心料、一度棚卸ししてみると、案外スッキリするかもしれません。

今日からできる3つのアクション|迷ったらこのページに戻ってきてね

- 10分:今の保険証券を引っ張り出して、特約一覧をチェック(地震・サイバー・休業など、何にいくら払ってるか可視化)

- 15分:Macの「システム設定 → プライバシーとセキュリティ」でFileVault・2段階認証・パスキーをON

- 5分:Xで同業界の前を行く先輩アカウントを5人フォロー(無料で商工会議所の人脈作りより濃い知見が流れてくる)

「払わなくていい」って言える人、案外少ないよね。すごく参考になった!

うん、4年払ったからこそ言える。判断は人それぞれだけど、一度立ち止まって考えるきっかけになれば嬉しいな🍭

夫婦経営4年の同志として、一緒に「最大リスクと補償の見直し」をしていきましょう🍭 大事なのは「全部やめる」でも「全部入る」でもなく、自分の事業に合ったリスク管理を考えること。この記事がその第一歩になればうれしいです。

▼あわせて読みたい|浮いた予算で次に読む5本

ご質問・ご相談はお気軽にどうぞ

お問い合わせはこちら