【店主4年】個人事業主のNISA|楽天証券で4年積立の本音【2026】

- 個人事業主がNISAを使う3つの基本ルールがわかる

- NISA投資額が経費にできるか・確定申告が必要かが腹落ちする

- 楽天証券×楽天カードでポイント還元しながら積立する仕組みがわかる

- NISA・iDeCo・小規模共済の使い分け(と「NISA一本」という選択肢)がわかる

- 店主4年×楽天証券NISA4年のリアルな本音が手に入る

「個人事業主でもNISAって使えるの?」

「投資した分は経費にできる?」

「楽天証券と楽天カードを組み合わせると本当にお得?」

——独立してから資産形成を考え始めると、こうした疑問が一気に湧いてきます。

結論から言います。個人事業主でもNISAは普通に使えます。ただし「経費にはできない」「確定申告は基本不要」「楽天証券×楽天カードはポイント還元で月数百円分プラス」など、会社員とは少し違う注意点があります。

私は兵庫県明石市で妻と二人、棒付きマカロン専門店「いろはのおと」を4年間営みつつ、NISAは楽天証券で月1〜3万円、iDeCoはSBI証券で並行運用しています。本記事では、店主4年・夫婦経営・個人事業主のリアルな目線で、楽天証券×楽天カードのクレカ積立を4年続けてわかった本音、経費・確定申告の扱い、デメリットまでぜんぶ正直に書きます。

※本記事は税理士・FP監修ではありません。あくまで個人事業主としての一体験談・意見としてお読みください。投資には元本割れのリスクが伴います。具体的な税金・投資判断は、税理士・証券会社・公的機関の最新情報をあわせてご確認ください。

個人事業主になってから「老後どうしよう…」って不安だらけ。

NISAって会社員のものじゃないの?

大丈夫、個人事業主でもNISA普通に使えるよ!マカロン店主4年の私も楽天証券で4年積み立ててて、放置で月1〜3万円のペース。今日は実体験ベースで「経費は?確定申告は?」までぜんぶ話すね🍭

記事を読む前に、結論だけ知りたい方へ。私が4年使い続けている組み合わせは下の2つです。詳しい理由は記事内で順番に話します。

▼基本のキ:「NISAとは?」をまずは軽くおさらい

本題(個人事業主×NISA)に入る前に、「NISA自体が初耳・うろ覚え」という方のために2分でおさらいします。すでにわかっている方はこの章は読み飛ばしてOKです。

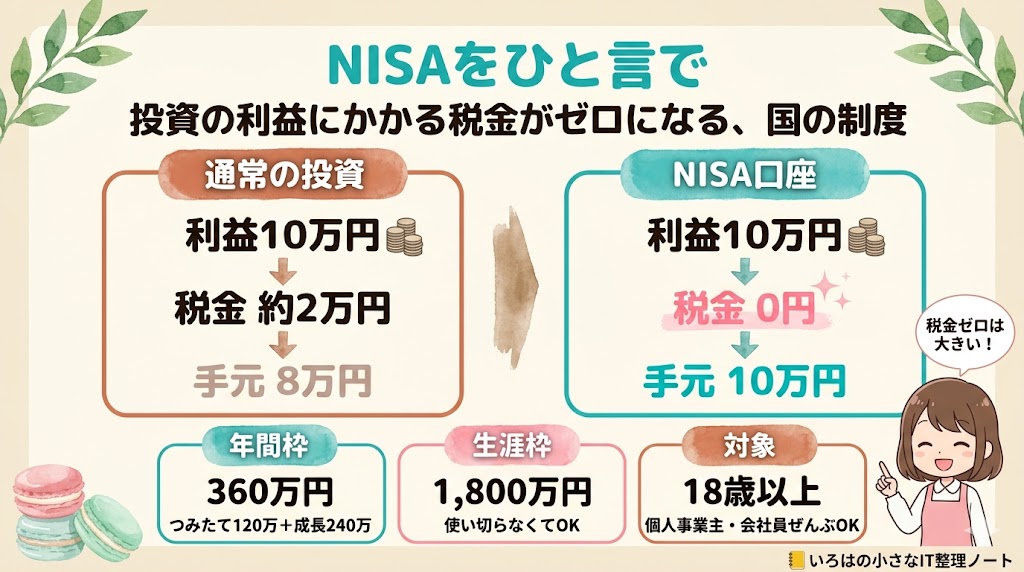

NISA(少額投資非課税制度)=投資の利益にかかる税金がゼロになる、国の制度。これだけ覚えておけばOK。

通常、投資信託や株式の運用益・配当には約20.315%の税金がかかります。たとえば10万円の利益が出たら、約2万円が税金として持っていかれる計算です。NISA口座で買った商品の利益なら、この税金が0円になります。

2024年から「新NISA」が始まり、年間の投資枠は合計360万円(つみたて投資枠120万+成長投資枠240万)に拡大。生涯で買える非課税枠は1,800万円まで使えるようになりました。日本在住の18歳以上なら誰でも使えます(個人事業主・会社員・主婦・学生すべてOK)。

なるほど、利益に税金がかからない国の制度ってことか!

じゃあ「個人事業主」っていう立場で使う時の特殊な注意点が知りたい!

そうそう、ここからが本題!次の章から「個人事業主としてNISAを使う時のリアル」を順番に話していくね🍭

▼個人事業主はそもそもNISAを使えるのか?基本ルール

結論から、個人事業主・フリーランス・副業者でもNISAは使えます。

会社員と同じく「日本在住の18歳以上」が対象で、開業届の有無や売上の安定度は一切関係ありません。

NISAは「日本在住・18歳以上」なら誰でも使える

金融庁の制度として、NISA口座は日本に住む18歳以上であれば、職業に関わらず開設できます。個人事業主・フリーランス・副業者・専業主婦・学生(18歳以上)・無職、すべてOK。一人につき1口座という制限はありますが、これは会社員も同じです。

開業届を出していない副業でも使える

「開業届をまだ出していないんですが」

「副業として小さく稼いでるだけなんですが」

——こうした方も心配無用です。NISAは「個人」に紐づく制度なので、事業の規模や開業届の有無で制限されることはありません。

売上が不安定でも積立額を柔軟に変えられる

個人事業主の本音として「売上が読めないから、決まった額を毎月積み立てるのは怖い」という声をよく聞きます。NISAのつみたて投資枠は月100円から設定可能で、いつでも金額変更・一時停止できます。私たちの店も繁忙期と閑散期で売上が大きく変動しますが、4年間「積立額を柔軟に変える」スタイルでやってきました。

意外と普通に使えるんだね!じゃあ次は「経費にできるの?」っていう疑問なんだけど…

▼個人事業主のNISAは経費にできる?確定申告は必要?

ここが個人事業主が一番気になるポイントですよね。マカロン店主4年の私も最初はわからなかったですが結論を先に書きます。

- NISA投資額は「経費」にはできない(事業の経費ではなく個人の資産形成)

- NISAの運用益は「非課税」で確定申告も基本不要(特定口座ではなくNISA口座だから)

- 事業口座とは分けて運用するのが基本(私はNISA積立を楽天カードのクレカ積立で実施・引落は個人用の住信SBIネット銀行)

- 引き出しは自由だが非課税枠の復活は翌年(現行新NISAの簿価ベースで翌年復活)

NISA投資額は「経費」にはできない(重要)

たまに「NISAで投資した分は経費にできる」と勘違いされている方がいますが、これは間違いです。NISAは個人の資産形成のための制度であり、事業の必要経費とは別物です。仕訳としては事業の帳簿には登場せず、個人の家計簿側で管理することになります。

「節税にならないの?」と思うかもしれませんが、NISAは節税手段にはなりません。ただ通常の特定口座だと運用益(得した利益)に20.315%の税金がかかりますが、NISAならどれだけ運用益が出ても0円です。

NISAの利益は基本「確定申告不要」

NISA口座で出た運用益・配当金は非課税なので、確定申告に含める必要はありません。これは個人事業主も会社員も同じです。

ただし、NISA口座とは別に「特定口座」(普通の証券口座。利益に約20.315%の税金がかかる、NISA口座とは別物)を持っていて、そこで利益が出ている場合は、特定口座分は申告が必要なケースがあります(源泉徴収あり口座なら基本不要・源泉徴収なし口座なら申告必要)。私はNISA口座を楽天証券のメインで運用し、特定口座は使っていないので、確定申告の手間はゼロです。

事業口座と分けるのが基本|私の口座運用ルール

個人事業主は事業用とプライベート用の口座を分けるのがおすすめですが、NISA口座はプライベート用として運用するのが基本です。私の場合は以下のような分け方をしています。

- 事業用:楽天銀行→ 売上・経費・税金引落

- 個人用:住信SBIネット銀行 → 生活費・楽天証券NISA積立・楽天カード引落

- iDeCo:SBI証券口座(個人用銀行と紐付け)

事業用と個人用をしっかり分けると、確定申告のときに「これは経費?」「これはプライベート?」という判断がぐっと楽になります。詳しくは個人事業主の銀行口座おすすめ2選|楽天銀行ビジネスと住信SBIにまとめています。

事業口座と個人口座を分けてるのが大事なんだね。

そう。最初に分けておくと、4年経っても会計がスムーズだよ。次は「なぜ楽天証券を選んだか」の話をするね🍭

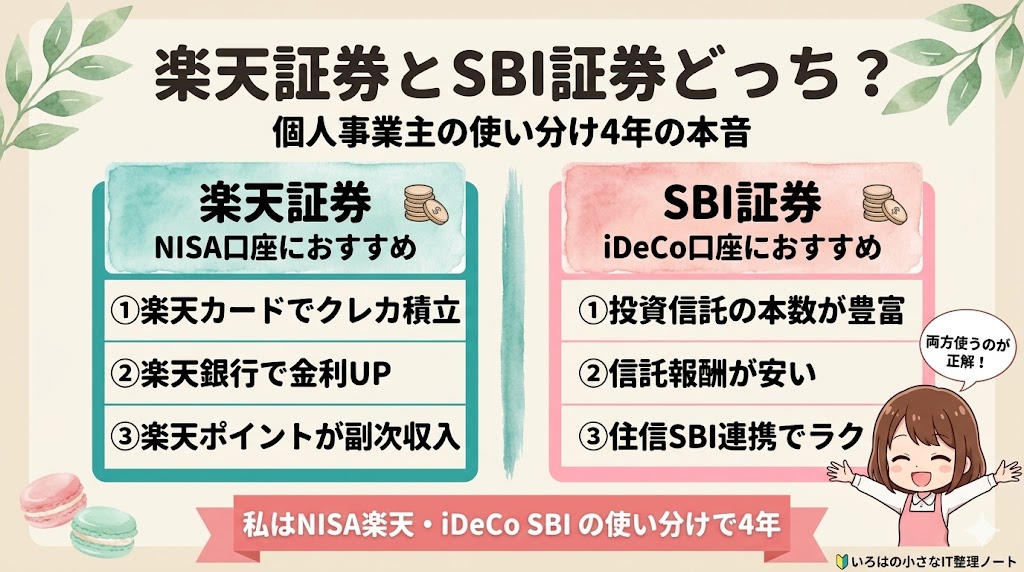

▼私が楽天証券を選んだ3つの理由(4年経過後の本音)

NISAの口座は1人1社しか開けないので、証券会社選びは大事です。私は楽天証券を選びましたが、これは「楽天経済圏ユーザーだから」という理由が大きいです。

理由①:楽天カードのクレカ積立でポイント還元

楽天証券の最大の魅力は、楽天カードでの「クレカ積立」ができることです。クレジットカード決済で投資信託を積み立てると、積立額の0.5〜1%が楽天ポイントで還元されます(2026年5月時点・カード種類・銘柄・キャンペーンで変動。最新値は楽天証券公式でご確認を)。

私は月1〜3万円のペースで積み立てているので、年間で数千ポイント程度の還元がコツコツ積み上がっています。「現金で積立しても1円も増えない、楽天カード経由なら数千円分のポイントが副次収入になる」と考えると、楽天カードのクレカ積立は明らかに有利です。

理由②:投資信託の信託報酬・売買手数料が業界最低水準

長期投資で最終的に手元に残る金額を左右するのは「信託報酬(手数料)」です。たとえば信託報酬0.1%と0.5%の差は、20年積立で数十万円の差になります。楽天証券ではNISAで人気のインデックス投資信託(eMAXIS Slimシリーズなど)の低コスト投信を、国内株式・投資信託の売買手数料無料で買えます(2026年5月時点。SBI証券など主要ネット証券も同等条件なので、ここは「ネット証券共通の強み」と理解してください)。

投資の本質は「リターンを最大化する」より「コストを最小化する」ことだと、4年やって痛感しました。マネーブリッジ(楽天銀行との連携で普通預金金利UP)などの周辺メリットは正直おまけ程度。信託報酬の差こそが長期で効きます。

理由③:操作画面が分かりやすく、SBI証券と使い分けやすい

楽天証券は操作画面が直感的で初心者でも迷いにくいと感じています。

ちなみに、私がiDeCoでSBI証券を使っている本当の理由は、当時(4年以上前)楽天証券がiDeCoに対応していなかったから。SBIで開設してそのまま続けている、というだけです。2026年現在は楽天証券もiDeCo対応しているので、これから始める方ならどちらでもOKです(後述の通り、そもそも個人事業主のiDeCoは慎重に検討すべきという話もあります)。理由は次の章で詳しく書きますが、簡単に言うと:

- 楽天証券:楽天カード積立でポイント還元 → NISAに最適

- SBI証券:投資信託のラインナップが豊富+信託報酬が安い → iDeCoに最適

「卵を一つのカゴに盛らない」じゃないですが、証券会社も2社分散してると万が一の障害時にも安心です。

- 楽天証券に向く人:楽天経済圏ユーザー・楽天カード保有・楽天銀行連携したい

- SBI証券に向く人:三井住友カードユーザー・住信SBIネット銀行使用中・投信ラインナップ重視

- どっちも甲乙つけがたい人:楽天証券(NISA楽天・iDeCo SBI)

▼楽天証券NISA口座開設〜クレカ積立まで【3ステップ】

楽天証券のNISA口座開設から、楽天カードでのクレカ積立設定までの流れを、私が4年前に実際に踏んだ手順で紹介します。所要時間は合計30分〜1時間くらいです。

STEP1:楽天証券のNISA口座を開設する

まずは楽天証券の公式サイトから総合口座を申し込み、その際に「NISA口座を同時に開設」を選択します。マイナンバーカードまたは通知カード+本人確認書類があれば、スマホで完結します。

申込後、税務署による「他社で同年にNISA口座を持っていないか」の二重口座確認が入るため、NISA口座の開設完了まで1〜2週間かかります(所得や信用で落ちる審査ではありません)。総合口座は最短翌日に開設されるので、まず総合口座で操作に慣れておくのがおすすめ。

STEP2:楽天カードを発行する(まだの人は同時申込)

クレカ積立には楽天カード(一般・ゴールド・プレミアム)が必要です。まだ持っていない人は、楽天証券の申込と並行して楽天カードも申し込んでおくと、NISA口座開設のタイミングで積立設定までスムーズに進められます。

楽天カードを4年使った私の本音は【楽天カード歴5年】個人事業主が一般カードを使い続けた本音レビューに書いています。事業用とプライベートの2枚持ち戦略についても触れていて、NISA積立用としてもこの記事は参考になります。

STEP3:クレカ積立を月額設定する(上限10万円)

楽天証券にログインしたら、「投信」→「積立設定」→「楽天カードクレジット決済」を選び、積立額・銘柄を設定します。月100円から10万円まで自由に決められます。

銘柄選びで迷ったら参考までに、私はeMAXIS Slim 米国株式(S&P500)とeMAXIS Slim 全世界株式(オール・カントリー、通称オルカン)の2本を中心に積み立てています(投資助言ではなく、あくまで個人の選択です。銘柄選定は最終的にご自身の判断と責任で)。

- 楽天キャッシュ積立とクレカ積立は別物(ポイント還元率が違う)

- クレカ積立は毎月1日に締切り→翌月1日に約定のスケジュール

- カードの種類(一般/ゴールド/プレミアム)で還元率が違う

30分〜1時間で設定できるんだ!4年放置で月1〜3万円ペースって、ぶっちゃけ続けてみてどう?

▼4年積み立てた本音|やってよかった3つ・後悔1つ

ここからが本記事の核心です。マカロン店主として4年営みながら楽天証券NISAで月1〜3万円のペースで積み立ててみて、リアルに感じたことを正直に書きます。

やってよかった①:気にせず放置できる仕組み化

マカロン店の経営は朝早く・夜遅い・繁忙期は座る時間もないほど忙しい日々です。そんな中で「毎月手動で投資判断」は絶対に続きません。楽天カードのクレカ積立を一度設定してしまえば月1日に自動的に決済→翌月1日に約定という流れで、私の手は一切動きません。

4年間、私が積立画面を開いた回数は数えるほど。それでも淡々と積み上がっているのがNISAの強みです。

やってよかった②:楽天ポイントが副次収入になる

楽天カードのクレカ積立で貯まる楽天ポイントは、私たちは夫婦の外食・日用品・本など個人の支出に充てています(事業の経費とポイントはきっちり分けるのが基本)。月1〜3万円積立なら年間数千ポイント程度ですが、「投資で増やしながらポイントも貯まる」は気分的にもプラスです。

やってよかった③:老後と少し向き合えるようになった

個人事業主には会社員のような厚生年金がなく、退職金もありません。国民年金だけだと老後の生活費はギリギリです。NISAを4年続けたことで「ゼロから何かを積み上げている」感覚があり、漠然とした老後不安が少しずつ薄れていきました。

もちろん4年では「老後安泰」というレベルではないですが、「やっている人」と「やってない人」の差は時間とともに開きます。早く始めて長く続ける、これに尽きます。

後悔1つ:もっと早く始めればよかった

正直に言うと、後悔と呼べるのは「もっと早く始めればよかった」だけです。私が始めたのは開業して落ち着いた4年前ですが、「副業時代」「会社員時代」から積み立てておけば、もっと長期の複利が効いていました。

私の4年の体感では「買ったら手放さない」スタイルが合ってたよ。ただし4年は上げ相場が中心だったので、暴落耐性は未経験。余剰資金で・無理ない額で・長期分散が大前提。これだけは忘れないでね🍭

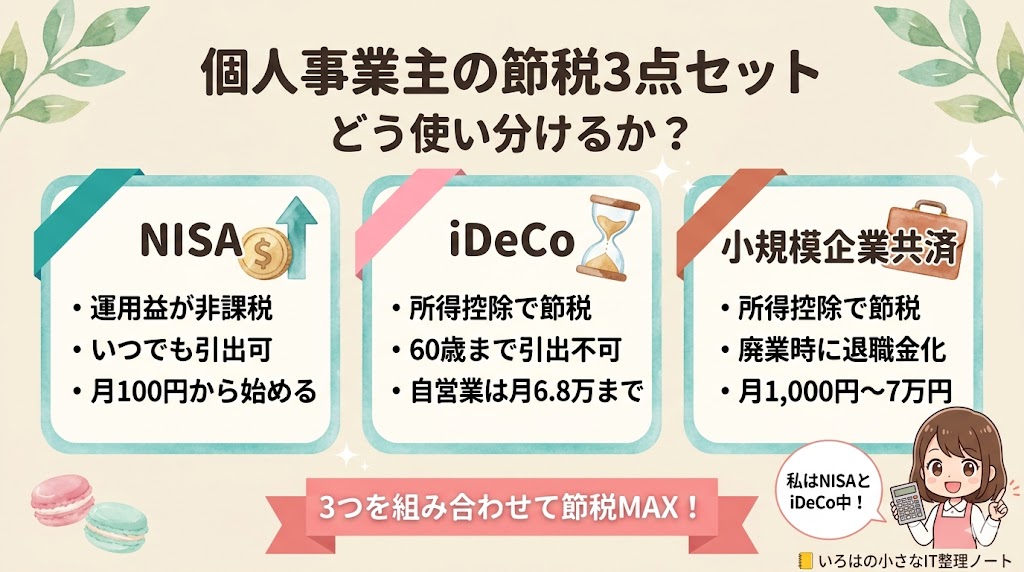

▼3点セットvs NISA一本|個人事業主の老後資金の本音

個人事業主の老後資金設計でよく語られるのが「NISA・iDeCo・小規模企業共済の3点セット」。ただし正直に書くと、私の本音は「NISA一本でも十分かもしれない」です。

理由は3つで、

①新NISAの生涯枠1,800万円は個人事業主の老後資金として現実的に十分な規模

②iDeCoは出口課税で「節税効果が相殺される」リスクあり

③小規模企業共済は資金ロックと出口条件が厳しめ

3つの特徴を整理した上で、私の本音を書きます。

NISA:いつでも引き出せて運用益が非課税

NISAの最大の魅力は運用益が非課税+商品の売却は自由な点です。「老後資金」というよりは「中長期の資産形成」ポジションで使えます。※注意:①売却した非課税枠が再利用できるのは翌年、②引き出しタイミングで基準価額が下がっていれば元本割れもあり得ます。生活防衛資金(半年〜1年分の現金)はNISAとは別に確保しておくのが鉄則です。

iDeCo:60歳まで引き出せないが所得控除あり

iDeCoは「個人型確定拠出年金」で、掛金が全額所得控除になるのが最大の強み。月6万8千円まで(自営業の場合)拠出可能で、所得税・住民税が実質的に減ります。ただし60歳まで引き出せない+受取時に課税されるという2つの縛りがあります。

とくに注意したいのが出口課税問題。iDeCoは受取時に「退職所得」または「雑所得」として課税されます。退職所得控除は勤続年数(iDeCoは加入年数)×40万円(20年超の部分は70万円/年)で計算され、退職所得は「(収入−控除)×1/2」で1/2課税の優遇もあります。ただし個人事業主は加入年数のみで計算されるため、サラリーマンほど控除を大きく取りにくいケースが多いです(詳細は税理士・最新情報をご確認ください)。「積立時の節税分が受取時に取り返される」可能性もあるので、出口戦略まで含めて慎重に判断してください。

私はiDeCoをSBI証券で運用していますが、正直に言うと積極的に推してるわけではありません。サラリーマン時代に企業型確定拠出年金で積み立てていたお金の移管先として個人型iDeCoが必要だった(放置すると毎月の口座管理手数料で目減りするため)、というのが主な理由。新規で個人事業主としてiDeCoを始めるかは、出口課税まで含めて判断を。

小規模企業共済:退職金代わり+所得控除

小規模企業共済は、個人事業主が「退職金代わり」に積み立てる公的制度です。掛金は月1,000円〜7万円、全額所得控除になります。

ただし、受取条件が結構厳しいのがネック。基本的に廃業時・任意解約時など特定の条件でしか引き出せず、加入年数が短いと元本割れになる可能性もあります(解約手当金は20年未満だと掛金合計を下回る場合あり)。資金が長期間ロックされる前提で考える必要があります。

私の本音を言うと、NISA1,800万円の枠を使い切れるなら、小規模企業共済まで広げる必要はないと思っています。掛金時の所得控除は確かに魅力ですが、新NISAの「運用益非課税+流動性」の方が個人事業主には合っているケースが多い。「節税のために加入する」ではなく「事業の出口戦略として必要か」で判断するのがおすすめです。

- NISA:流動性○(売却自由・ただし枠の復活は翌年)/非課税のメリット/開業1年目から始めやすい

- iDeCo:流動性✗(60歳まで凍結)/所得控除で節税/所得が安定してから

- 小規模企業共済:廃業時引出/所得控除で節税/長期継続で退職金化

正直、個人事業主にとっての最重要投資は 「自分の事業を伸ばすこと(=自己投資)」 だと4年やって痛感しています。NISAやiDeCoは大事ですが、月3万円を金融商品に積み立てるより、月3万円を自己投資(研修・本・新しい機材・販促)に回して利益を月5万円増やすほうが、複利的にはるかに効きます(次の章で詳しく書きます)。

NISAは「事業に投資しても余った分の置き場」として、コツコツやればOK。節税の3点セットを揃えることが目的化しないよう、気をつけてください。

個人事業主の老後設計は「全部やるのが正解」とは限りません。まずはNISA一本で1,800万円枠を最大限活用。所得が安定してiDeCoの出口戦略まで描けるなら追加で。小規模共済は「事業の出口戦略として必要か」で判断、というのが私の現時点での結論です。詳しい節税ロジックは【店主4年】個人事業主のまま|法人化しない4つの本音理由でも触れていて、関連節税策と合わせて読むと全体像が見えてきます。

3つを使い分けるんだね!じゃあ「楽天証券は改悪したらしいけど大丈夫?」っていう不安もある…

▼NISAより大事かもしれない「自己投資」の話

記事のタイトルとは少し外れる話ですが、4年間個人事業主をやってきて「これは絶対に書いておきたい」と思うことを正直に書きます。

個人事業主にとって、NISAやiDeCoより、もっとリターンの大きい投資先があります。それは——自分の事業に投資することです。

- NISAに月3万円:年36万円積立。年利5%想定なら20年で約1,200万円(複利)。

- 事業に月3万円(研修・販促・機材):それで利益ベースで月5万円増やせれば、年60万円の利益増。20年で1,200万円。さらにその利益をNISAに回せば、複利がさらに乗る。

もちろん「自己投資すれば必ず売上が上がる」ほど甘くはありません。私も4年間、効かなかった研修・買って失敗した機材は山ほどあります。でも事業を伸ばす可能性は、年5%のインデックス投資より、はるかに高い期待値を持っています(個人事業主の自分なら)。

私が個人事業主の方によく言うのは「NISAは『余ったお金の置き場』として完璧。でも事業を伸ばすお金は、事業に回す」ということ。順番としては:

- ①生活防衛資金(半年〜1年分の現金)を確保

- ②事業の運転資金・成長投資に十分回す(販促・機材・研修・人件費)

- ③それでも余った分をNISAでコツコツ積立(私はこの位置づけ)

「NISA満額やってる人がエライ」ではなく「自分の事業にちゃんと自己投資できてる人がエライ」。これは個人事業主4年やってきて、心から思っていることです。自己投資(事業への投資)→売上UP→余ったお金でNISA、この順番が個人事業主の王道だと思っています。

NISAは「老後資金の貯蓄」より「事業に投資しても余った分の置き場」って捉え方の方が個人事業主には合うかも!

そう、それが個人事業主の本質。事業を伸ばせる人にとって、NISAは「補助」。優先順位を間違えないでね🍭

▼デメリット・楽天は改悪した?SBI証券にすべきだった?

正直に書きます。楽天証券は過去に何度かポイント還元の改定(いわゆる「改悪」)を経験しています。「楽天はもうダメ」「SBIにすべき」という意見もSNSではよく見かけます。

楽天証券の改悪歴|私の体験

私が4年使ってきた中でも、楽天キャッシュ決済とクレカ積立のポイント還元率が何度か変わりました。「えっ、また変わるの?」と思ったことは正直あります。

ただ、改悪の度合いを冷静に見ると「他社と比べて極端に不利になる」レベルではなく、相変わらず楽天経済圏ユーザーには十分メリットがある水準を保っています。完璧な制度はどこにもなく、SBI証券も三井住友カード経由の還元率を変更したことがあります。

SBI証券との比較

結論:楽天経済圏ユーザーは楽天証券、それ以外はSBI証券でほぼ間違いありません。私の場合は楽天カード・楽天銀行・楽天市場で楽天経済圏に深く浸かっているので、楽天証券のメリットが最大化されます。

逆に、楽天カードを持っていない・三井住友カードがメイン・住信SBIネット銀行を使ってる、という人ならSBI証券のほうが相性がいいです。

結論:楽天経済圏なら楽天・それ以外はSBIでOK

「絶対楽天」「絶対SBI」ではなく、自分が使っている他のサービス(カード・銀行)との相性で決めれば失敗しません。私は楽天経済圏ユーザーだったので楽天証券を選び、4年経った今も後悔はありません。

楽天カードを既に持っている・楽天市場をよく使う個人事業主の方なら、楽天証券+楽天カードのコンボが王道です。クレカ積立でポイント還元を取りつつ、放置で長期投資する仕組み化が一番楽に続きます。

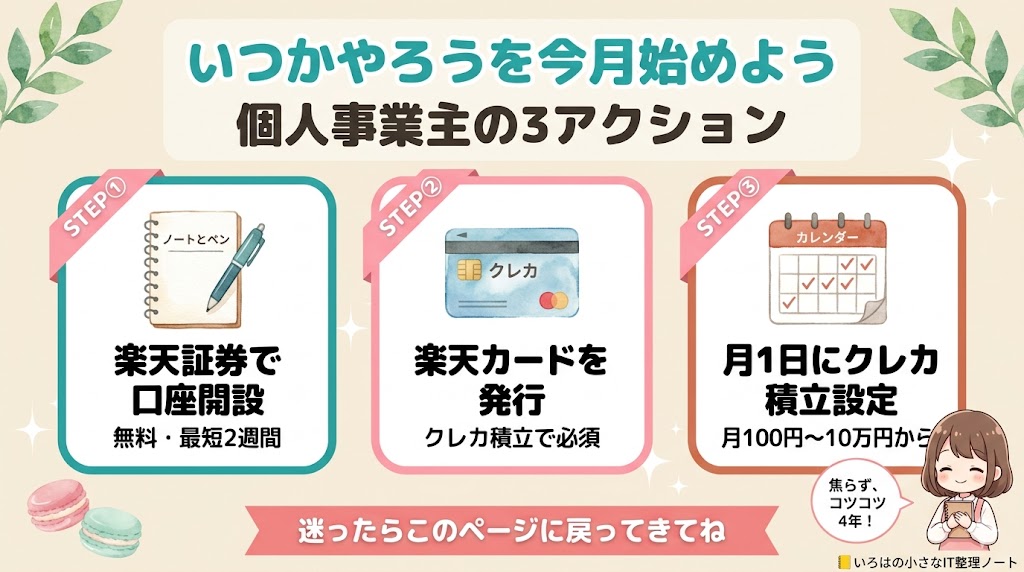

- STEP1:楽天証券でNISA口座を開設(無料・最短2週間)

▶ 楽天証券 公式サイトで NISA口座をチェック - STEP2:楽天カード未保有なら同時に発行(クレカ積立で必須)

▶ 楽天カード 公式サイトで申込条件をチェック - STEP3:月1日にクレカ積立設定(月100円〜10万円)

※実際の申込条件・キャンペーンは公式サイトで最新情報をご確認ください。投資にはリスクが伴います。

▼よくある質問Q&A

Q1:開業届を出していない副業でもNISAは使えますか?

使えます。NISAは「個人」に紐づく制度なので、開業届の有無は関係ありません。会社員の副業者・主婦・学生(18歳以上)も同じくOKです。私も開業前から副業時代にNISAを始めていれば、もっと長期の複利が効いていたなと振り返って思います。

Q2:NISAの利益で住民税や保険料は変わりますか?

NISA口座の運用益は非課税なので、住民税・国民健康保険料の計算には含まれません。これも個人事業主にとって地味に大事なポイントです(特定口座の利益は申告すると保険料に影響する可能性があります)。詳しくは税理士・市区町村窓口でご確認ください。

Q3:店舗が赤字でもNISA積立を続けて大丈夫ですか?

事業の赤字と個人のNISA積立は別物なので、原則続けて問題ありません。ただし生活費を圧迫してまで積み立てるのは本末転倒です。「無理ない金額に下げる」「一時停止する」のもいつでも可能なので、状況に応じて柔軟に調整しましょう。

Q4:途中で楽天証券からSBI証券に移管できますか?

NISA口座は「金融機関変更」という手続きで翌年から別の証券会社に変えられます。ただしその年にすでに買付している場合は年内変更不可です。手続きにも時間がかかるので、最初の証券会社選びは慎重にしましょう。

Q5:国民年金を未納でもNISAは使えますか?

NISAの利用条件に国民年金の納付状況は含まれていないので、使えます。ただし国民年金は老後の生活基盤になる重要な制度なので、未納はおすすめしません。NISAで増やすより、まず国民年金を払う方が長期的には合理的なケースが多いです。

▼まとめ|個人事業主こそNISAを早めに始めよう

長い記事を最後まで読んでくださってありがとうございます。最後に、店主4年・NISA4年の私から、個人事業主のあなたに伝えたいことを5つにまとめます。

- 個人事業主でもNISAは普通に使える(開業届・売上規模は無関係)

- NISA投資額は経費にできないが、運用益が非課税という大きなメリットがある

- 楽天経済圏ユーザーなら楽天証券×楽天カードのクレカ積立が王道(ポイント還元で副次収入も)

- 「3点セット盲信」よりNISA一本でも十分かも(iDeCoは出口課税注意・小規模共済は事業出口戦略次第)

- 始めたら「買ったら手放さない」が私には合っていた(4年は上げ相場中心・暴落未経験。余剰資金前提)

- 個人事業主の最重要投資は「自己投資(事業への投資)」→売上UP→余りをNISAへ、の順番が王道

個人事業主には会社員のような厚生年金も退職金もありません。だからこそ、国の節税制度を使ってコツコツ自分で積み上げる必要があります。NISAは月100円から始められて、いつでも変更・停止できる柔軟な制度です。「いつかやろう」を「今月始めよう」に変えるだけで、将来の不安は確実に減っていきます。

「いつかやろう」を「今月始めよう」

——めっちゃ刺さる…!無理ない額でコツコツなら、私もできそうかも。

これだけ覚えて帰ってくれたら、今日の記事はもう大成功です。一緒にコツコツ頑張りましょう!

ご質問・ご相談はお気軽にどうぞ

お問い合わせはこちら