個人事業主に就業不能保険は必要?FP2級の店主が4年で出した答え

- ✅個人事業主に就業不能保険が必要かの判断軸がわかる

- ✅自営業に「傷病手当金」がない理由がわかる

- ✅夫婦経営で片方が倒れた時の備え方がわかる

- ✅就業不能保険と所得補償保険の違いがFP目線でわかる

- ✅保険の前にやるべき公的制度・共済の順番がわかる

- ✅現実的な備えの優先順位が手に入る

「個人事業主に、就業不能保険って本当に必要なの?」

——開業準備を始めたり、健康診断の結果を見たりすると、ふと気になりますよね。「会社員時代は傷病手当金があったけど、自営業はどうなんだろう」と。

結論から話せば、「会社員のときと同じ感覚でいると、少し危ないかもしれない」

——これが、棒付きマカロン店を夫婦で4年続けてきたわたしの実感です。

もしいろはさんが入院したら、うちのお店ってどうなるのかな?

正直に言うと、わたしが倒れてもお店はたぶん回ります。怖いのは、むしろその逆ですね。

会社員には「傷病手当金」という制度があります。病気やケガで働けない間、給料の約3分の2をしばらく支えてくれる仕組みです。でも、個人事業主が入る国民健康保険には、それがありません。倒れた瞬間、収入が止まる。これが自営業のいちばん不安なところです。

わたしはファイナンシャルプランナー(FP2級)の勉強を、お店を始める前にしていました。そのときにこの「制度の穴」を知って、少し背筋が寒くなったんです。だからわたしは、就業不能保険に入る道を選びました。

この記事では、保険会社でもFP相談サイトでもなく、ただの「加入した個人事業主」として、必要かどうかをどう考えたかをお話しします。特定の保険商品の名前は出しません。

▼会社員と何が違う?自営業に「傷病手当金」はない

そもそも、会社員のときと何がそんなに違うの?

ひとことで言うと「働けなくなったときに、お金を支えてくれる仕組み」が、自営業にはほとんどないんです。

会社員には「傷病手当金」という支えがある

会社員や公務員が入る健康保険(協会けんぽなど)には、傷病手当金という給付があります。病気やケガで連続して働けなくなったとき、給料の約3分の2を、通算で最長1年6か月支えてくれる仕組みです。

(出典:全国健康保険協会「傷病手当金」/2026年6月時点)

会社員のころはこれを意識することすらありませんでした。わたしもそうでした。

でも、個人事業主の「国民健康保険」にはない

ところが、個人事業主が入る国民健康保険には、この傷病手当金が原則ありません。

法律上は「実施してもよい(任意給付)」という扱いですが、実際に支給している市区町村は、ほとんどないのが現状です。

(参考:厚生労働省 国民健康保険の制度資料/2026年6月時点。※新型コロナの特例で一時的に支給された時期もありましたが、対象は会社などから給与を受けている人で、個人事業主本人はそもそも対象外でした)

- 会社員:倒れても給料の約2/3が最長1年半もらえる

- 個人事業主:倒れたら、収入はその日から止まる

- 結論、この差を埋めるのは自分で用意するしかない!

わたしはこれを「開業前」に知っていた

それはいつ知ったの?

お店を始める前です。FPの勉強をしていて「自営業って、こんなに無防備なんだ」と気づきましたね。

開業前にこれを知れたのは、今思えば大きかったと思います。「自由な働き方」の裏側には、「自分で守らないと誰も守ってくれない」現実がある。そこに早く気づけました。

あわせて読みたい

▼もしわたしが1か月入院したら?夫婦経営マカロン店のリアル

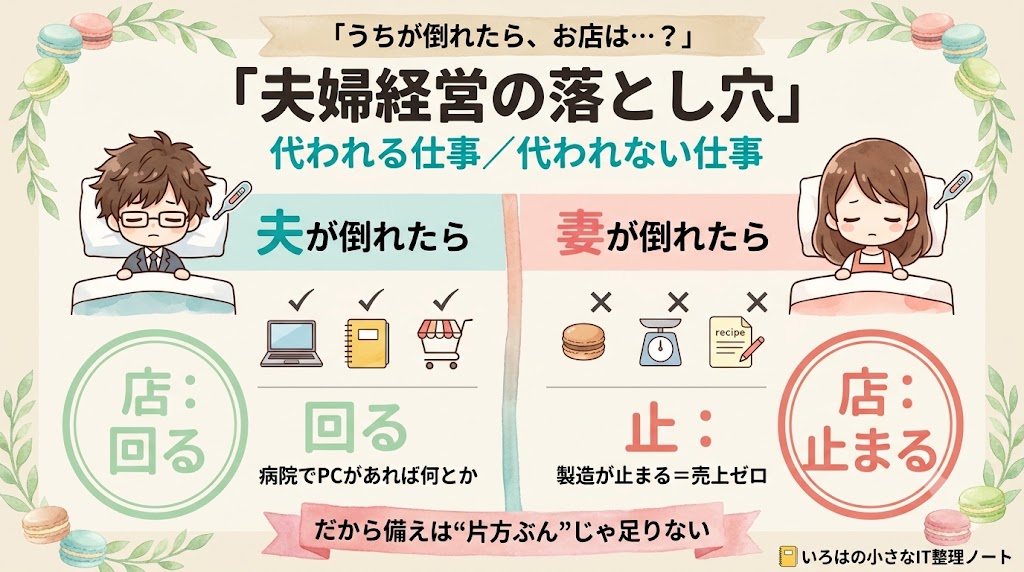

さっき言ってた「いろはさんが倒れても店は回る」って、どういうこと?

わたしの担当はパソコンがあればできる仕事が多いんですよね。だから、入院していてもある程度は動かせますね!

わたし(いろは)の担当は、実は「入院しても止まりにくい」

うちは夫婦で役割が分かれています。

まどさん(妻):

→マカロンの製造、食品表示、お客さま対応の最終チェック

わたし(いろは):

→ネットショップの運営、会計、発注、ブログ、ITまわり

わたしの担当は、パソコンさえあれば入院中でもある程度は動かせます。ネット注文の対応も、会計も、最低限なら止めずに済む。だから「わたしが1か月入院」というシナリオは、実はそこまで致命的ではありません。

でも、「動ける」と「動いていい」は違う

もちろん、これは「だから保険はいらない」という話ではありません。

- 手術直後や高熱で、パソコンを開く気力すらない日もある

- 1か月で済めばいいけれど、半年・1年の長期になれば話は別

- そもそも「働きながら療養」は、回復を遅らせることもある

「動ける」と「動いていい」は、違います。ここは隠さず書いておきたいところです。

じゃあ、本当に怖いのは?

——まどさんが倒れたときなんです。次の章で話しますね。

▼もし妻のまどさんが倒れたら?製造が止まる=売上ゼロの怖さ

わたしが倒れたらどうなるの?

正直に言うと……お店が止まります!!!

これがうちの一番の弱点なんです。

マカロンを作れるのは、妻のまどさんだけ!

うちのお店で、マカロンを実際に作っているのはまどさんです。レシピも、食品表示の知識(食品表示検定の資格を持っています)も製造の技術も、ほとんどまどさんに集まっています。

つまり、まどさんが倒れたら商品が作れません。ネットショップは動いていても、売る物がない。会計ができても、入ってくるお金がない。売上がそのままゼロに近づく。

——これがうちの急所です。

わたし(いろは)は、製造を代われない

「じゃあ夫が代わりに作れば」と思われるかもしれません。でも、ここが本当のところで、わたしは製造を代われません。何年も妻が積み上げてきた技術と、食品を扱う責任を、いきなり引き継ぐことはできないんです。

逆に、わたしが倒れたときは、妻がITや会計を「完璧ではないけれど、ある程度は」代われます。でも妻が倒れたときに、わたしが製造を代わることは、ほぼできない。この非対称さが、夫婦経営の落とし穴だと感じています。

お客さま対応もわたしがやってるよね。

そう。LINEの最終チェックと送信も、まどさんに支えてもらってます。そこも止まると痛いんです。

「片方に偏った属人化」は、今も完全には解決できていない

実を言うと、この問題は今もきれいには解決できていません。製造を二人でできるようにするには時間がかかるし、外注も簡単ではない。

だからこそ、「もし妻が倒れたら、収入がしばらく止まる」前提で、お金の備えを考える必要がありました。就業不能保険を考えたのは、わたし自身のためだけでなく、「夫婦のどちらが倒れても、生活と店を守れるように」という意味も大きかったんです。

▼就業不能保険と所得補償保険、何が違う?(FP目線で整理)

そもそも「就業不能保険」と「所得補償保険」って何が違うの?

名前が似てて混乱するよ〜。

これ、本当にややこしいんです。ざっくり「期間の長さ」が違うと思ってください。

ざっくりの違いは「短期か、長期か」

2つとも「働けない間の収入を補う」のは同じ。違いは“どれだけ長く支えてくれるか”です。

※「保険金が出るまでの待ち日数」は、契約してから保険金がもらえるようになるまでの待機期間のことです(業界用語で「免責期間」とも呼ばれます)。たとえば待ち60日なら、働けなくなって60日たってから保険金が出はじめます。先に覚えておくと、下の表が読みやすくなります。

【所得補償保険】

- 取扱い:損害保険会社が中心

- 保障期間:短め(1〜2年が中心)

- 保険金が出るまでの待ち日数:短いものが多い

- イメージ:短期間の「働けない」をカバー

【就業不能保険】

- 取扱い:生命保険会社が中心

- 保障期間:長め(60歳・65歳までなど)

- 保険金が出るまでの待ち日数:長めのものもある

- イメージ:長期で働けない事態に備える

※これは一般的な傾向です。保障の中身・待ち日数・「働けない」の定義は商品ごとに大きく違います。実際に検討するときは、必ず各社の約款をご確認ください(2026年6月時点)。

FP目線での「考え方」

わたしがFPの勉強をして気づいたのは、保険は「公的制度からいくら足りないか」を埋める道具だということでした。

保険会社の窓口は「毎月いくらなら払えますか?」から入ってきます。でもこれは順番が逆。本来は不足額が先で保険料は後です。

- ① 月の生活費を確認する

- ② 公的制度の支給額を確認する(高額療養費・障害基礎年金など)

- ③ 貯金・配偶者収入で持つ期間を計算する

- ④ それでも足りない「月の不足額」を保険で埋める

公的給付の概算は、ChatGPTやClaudeに自分の状況(年齢・家族構成・国保加入など)を渡すと試算してくれます。AIの数字は「概算」なので、最終的な金額は厚生労働省・日本年金機構の公式で確認してください。

国保には傷病手当金がないので、自営業は会社員より「働けない期間の不足額」が大きく出ます。だからこそ支出と公的給付を先に見える化してから保険を考える順番が大事です。

(参考:公益財団法人 生命保険文化センター「必要保障額の算出方法」/2026年6月時点)

うちは、どっちで考えたの?

それは次の章で。なぜ入ったか、どう選んだかを話しますね。

▼わたしが「加入者として」考えたこと

結局何に入ったの?

具体的な商品名は出せませんが、考え方は全部お話しします。

理由は3つあります!

わたしが就業不能保険に入った3つの理由

- 国民健康保険には傷病手当金がない(倒れたら収入が即止まる)

- 夫婦経営で、妻が倒れたら売上がゼロに近づく(製造が止まる)

- 公的給付と貯金を計算したら、長期療養を支えきれない「月の不足額」があった

この3つの中で、わたしの背中を一番押したのは②でした。わたしが倒れても店は何とか回る。でも妻が倒れたら売上が止まる

——この“逃げ場のなさ”が、加入の決め手になりました。①と③は、その判断を後押しした理由です。

どう選んだか(わたしの判断軸)

- 公的制度との差額 … 障害基礎年金や高額療養費でいくらカバーされるか確認し、足りない分だけ

- 保障期間 … 復職までの想定期間に合わせる

- 保険金が出るまでの待ち日数 … 待機期間中を貯金で耐えられるか

特に大事にしたのは「公的制度からの不足分を埋めること」でした。

わたしの計算例

うちの場合は、こんな計算をしました。

- うちの基礎生活費(遊興費除く):月20万円台(例です)

- 配偶者の収入と生活防衛資金で持つ期間:1〜2年

- 働けなくなった時の障害基礎年金(2級・令和8年度):月約7万円(出典:日本年金機構「令和8年4月分からの年金額等」)

- 公的給付と貯金で短期は持つ。でも長期化したら月10万円台が足りない → ここを保険で埋める設計に

「払える額」から決めると、保険会社の主力商品を勧められて過剰保険になりがちです。不足額から逆算するのがFP本来のやり方だと思っています。

ただし、「保険ありき」ではありません

ここは強くお伝えしたいのですが、わたしは「個人事業主は就業不能保険に入るべき」とは言いません。うちはこう考えて入った、というだけです。

保険の前に、まずやっておくべきことがあります。公的制度を知る、生活防衛資金を貯める——順番を間違えると、必要のない保険にお金を払いすぎることもある。次の章では、「保険の前にやったこと」を整理します。

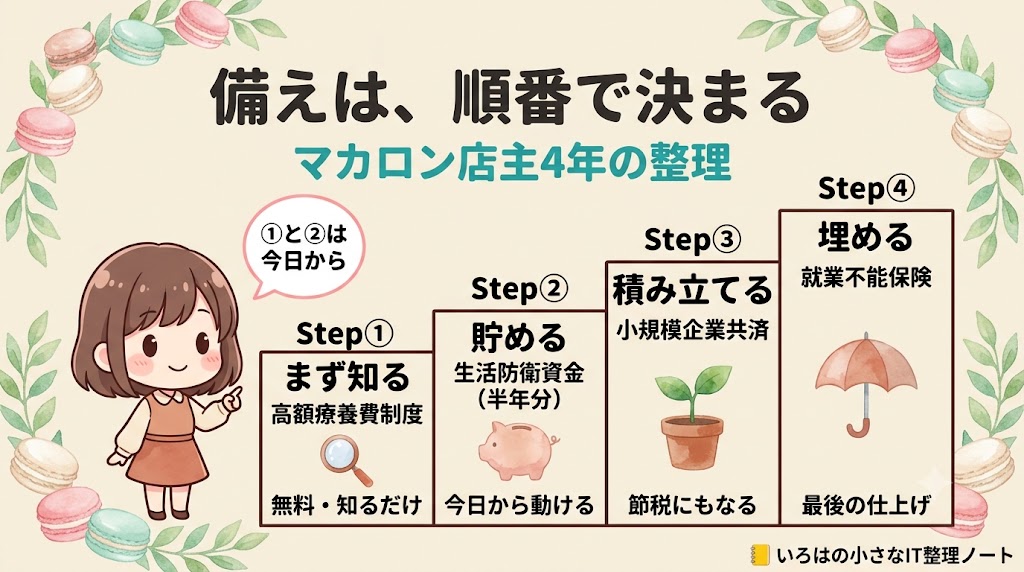

▼保険の前にやったこと(3つの”層”で備える)

保険の前にやることって、何があるの?

わたしは「3つの層」で順番に考えました。順番を間違えると、保険にお金を払いすぎちゃうんです。

1層目:まず「公的な制度」を知る

実は、国の制度だけでも、いざというときの助けはいくつかあります。代表的なのがこの2つです。

① 高額療養費制度(こうがくりょうようひせいど)

かんたんに言うと、「医療費がどれだけ高くなっても、ひと月の自己負担には上限がある」制度です。たとえば入院や手術で医療費が100万円かかっても、実際に自分が払うのは、年収約370〜770万円の区分の方ならひと月およそ8〜9万円ほどで済みます(残りは健康保険がカバー)。

(参考:厚生労働省「高額療養費制度」/2026年6月時点。自己負担の上限は所得区分で大きく変わり、2026年8月から段階的に引き上げ予定。最新の金額は厚生労働省や、ご加入の健康保険の窓口でご確認ください)

② 障害基礎年金(しょうがいきそねんきん)

病気やケガで重い障害が長く残ったとき、国民年金から受け取れる年金です。2級なら月約7万円(令和8年度)。ただし「働けない=もらえる」ではなく、初診日や保険料の納付状況などの条件があり、障害の程度の審査もあります。国民年金保険料の未納があると受け取れない場合があるので(保険料を納付している期間や免除の実績が受給の条件です)、詳しくは日本年金機構・年金事務所でご確認ください。

(参考:日本年金機構「令和8年4月分からの年金額等」/2026年6月時点)

なお、民間の就業不能保険の「働けない」と、障害基礎年金の「障害等級」は別の判定基準です。保険金が出ても障害年金は出ない(逆もある)ケースがあるので、両者を別物として考えてください。

2層目:生活防衛資金(=もしものための貯金)

生活防衛資金(せいかつぼうえいしきん)とは、何かあったときのための貯金のことです。目安は「生活費の半年〜1年分」とよく言われます。

収入が止まっても、半年〜1年分の貯金があれば、その間は暮らしていけます。この貯金が厚いほど、保険は薄くて済む——ここが大事なポイントです。

3層目:足りない分を、保険で埋める

①の公的制度と②の貯金で「どれくらい持つか」が見えたら、それでも足りない月の不足額を計算します。その不足額を埋めるぶんだけ、保険で補う。これが3層目です。

- 1層 公的制度:知っているだけでタダで使える

- 2層 生活防衛資金:貯金が厚いほど保険は薄く済む

- 3層 不足分の保険:①と②で足りない差額だけを補う

順番を逆にして、1層・2層をやらずに3層から入ると、「公的給付があるのに気づかず保険を盛りすぎる」事故になりがちです。

保険って、一番最後なんだね。

そうなんです。

①公的制度を知って、

②貯金を厚くして、

③それでも足りない不足分だけ保険で埋める。

この順番が大事だと思っています。

▼いきなり保険はもったいない|お金をかけない順の備え方

これから始める人は、何からやればいいの?

まずは自分たちの生活費を知る、家計簿から付けましょう!

お金をかけない順から始めるのがおすすめです。

公的給付の不足分は、AIで概算できる

就業不能保険の保険料は、年齢・保障の内容・期間で大きく変わるので、「月◯円です」とは言い切れません。

大事なのは金額そのものより、「自分の状況で、公的給付からいくら足りないか」を知ることです。

最近は、ChatGPTやClaudeに「わたしは◯歳・個人事業主・国民健康保険加入・家族構成は◯人。働けなくなったら公的給付でいくら入りますか?」と聞くと、概算を出してくれます。AIの数字は「概算」なので、最終的な金額は厚生労働省・日本年金機構の公式でご確認を。

その不足額を埋めるぶんだけの保険を選ぶ。保険の窓口やネットの一括見積もりで複数社を比較するときも、「払える額」ではなく「足りない額」を基準にしてください。

番外:小規模企業共済について

「節税できるなら、共済に入ったほうがいいですか?」と聞かれることがあります。

わたしの正直な答えは、「無理に掛けなくていい」です。

- メリット:

→掛金が全額所得控除(年最大84万円・中小機構公式) - デメリット①:

→12か月未満で解約すると掛け捨て、240か月(20年)未満の任意解約は元本割れ確定 - デメリット②:

→任意解約金は「一時所得」扱いで、掛金分は控除できない(節税で繰り延べた税が戻ってくる形) - デメリット③:

→受け取りまで資金がロックされる(流動性は 貯金 ≫ 共済)

わたしの考えは「廃業まで20年以上引き出さずに済むなら、節税効果はあるかもしれない」。でも実際の店主の現場では「途中で資金が必要になる」場面の方が多いんです。

だから優先順位は貯金 → 不足分の保険を先に。共済は「黒字が安定して、20年放置できる目処が立ってから検討」で十分だと思っています。

▼よくある質問(FAQ)

Q. 個人事業主に、就業不能保険は絶対に必要ですか?

A. 絶対ではありません。貯金や公的制度(高額療養費制度など)で十分に備えられる方もいます。大事なのは「倒れたら収入が止まる」という前提を知ったうえで、自分に必要かを判断することです。

Q. 国民健康保険には、本当に傷病手当金がないのですか?

A. 原則ありません。ただし、建設業などの一部の「国民健康保険組合」では独自に支給している例があります。ご自身が入っている保険で確認してみてください(2026年6月時点)。

Q. 医療保険と就業不能保険は、何が違いますか?

A. 役割が違います。医療保険=入院や手術の“費用”を補うもの。就業不能保険=働けない間の“生活費”を補うもの。カバーする場所が別だと考えるとわかりやすいです。

Q. 月いくらくらいから入れますか?

A. 金額の前に、順番が大事です。

「月の生活費 −(公的給付+貯金+配偶者収入)= 不足額」。

この不足額を埋める保障額をまず決めて、その保険料が家計に収まるかを検証します。

「払える額」から決めると過剰保険になりがちなので、不足分から逆算してください。

公的給付の概算は、ChatGPTやClaudeに状況を渡すと試算してくれます(最終的な金額は厚生労働省・日本年金機構の公式で確認を)。

Q. 何から始めればいいですか?

A. まずは無料でできることから。

①高額療養費制度を知る、

②自分の貯金が何か月分あるか数える。

この2つだけで、必要な備えの大きさがかなり見えてきます。

▼まとめ|今日の一歩

- ☑自分が入っている健康保険に、傷病手当金があるか確認する

- ☑高額療養費制度を知る (「医療費で破産」は防げると知る)

- ☑貯金が「生活費の何か月分」あるか数える

- ☑夫婦・家族なら「どちらが倒れたら、何が止まるか」を話し合う

- ☑足りない不安があれば、そこではじめて保険を検討する

①生活防衛資金を貯める、

②高額療養費など公的制度を知る

——この2つは、保険より先に、今日から動けます。お金の土台づくりは、こちらの記事も参考にどうぞ。

あわせて読みたい

「必要かどうかは、順番で決まる」——これが、夫婦でマカロン店を4年やってきたわたしが出した答えです。個人事業主は、自由なぶん、自分で備える部分が多い働き方。でも、順番さえ間違えなければ、過剰にお金をかけずに守れます。この記事が、その第一歩になればうれしいです。

ご質問・ご相談はお気軽にどうぞ

お問い合わせはこちら