付加年金とは?月400円で年金が増える制度をやさしく解説|FP店主が”入らない”理由も正直に【2026】

- ✅付加年金が「なぜおトクなのか」がスッキリわかる

- ✅月400円で将来いくら増えるか自分で計算できる

- ✅「2年で元が取れる」の本当の意味がわかる

- ✅今からでも自分で申し込めるようになる

- ✅付加年金・国民年金基金・iDeCoの違いがわかる

- ✅入る・入らないを自分で決められる

「個人事業主の年金、もらえる額が少なくて不安……」

「月400円で年金が増えるって聞いたけど本当なの?」

「実際入ってる人ってどんな人?」

個人事業主のお金のこと、調べれば調べるほど「結局どうしたら?」って迷いますよね。その気持ち痛いほどわかります。私もFP2級を持ちながら、付加年金は「やった方がいい」と頭ではわかっていて、ずっと後回しになっていました(笑)。

こんにちは、明石で棒付きマカロンのお店を夫婦で4年やっている、いろはです。簿記2級・FP2級を持っていて、開業前から中小企業診断士の試験にも4年・3,000時間(小声)取り組んでいます(資格はまだですが、お金の勉強は続けています)。

結論から言うと——付加年金は月400円で将来の年金が一生増える、個人事業主だけの手がたい制度です。年金をもらい始めて「たった2年」で元が取れるのが最大の魅力。ただし、FP2級の私自身は今もまだ入っていません。理由(私の優先順位)は第6章で正直に話します。

いろはさんやってないの?月400円なら入っとけばいいのに〜!

おっしゃる通りなんです(笑)。だから今回は、その「正直な順番」も含めて、付加年金の中身を全部お見せしますね。

私は付加年金には入っていませんが、国民年金は2年前納×楽天カードでまとめて払って、割引+わずかなポイントを取りに行っています(詳しい仕組みは記事下の第7章で)。

👉楽天カードを5年使った正直レビューは

→【楽天カード歴5年】個人事業主が一般カードを使い続けた本音レビュー

👉これから楽天カードを作る人は

→楽天カード公式(年会費永年無料)

⚠️お金の数字は、すべて日本年金機構などの公式サイトで確認して書いています(2026年6月時点)。最新の金額はリンク先もあわせて見てくださいね。

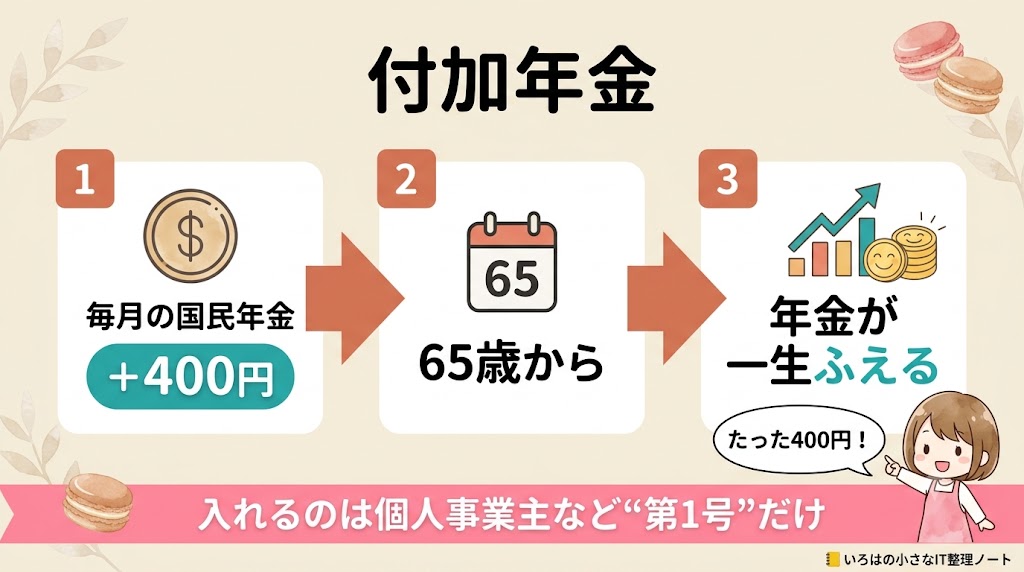

▼付加年金ってなに?月400円で年金が増えるしくみ(1分でわかる)

付加年金は、簡単に言うと「国民年金に、毎月400円だけ足して払う制度」です。

普段払っている国民年金(2026年度は月17,920円・出典:日本年金機構)に、プラス400円。それだけで、原則65歳からもらう「老齢基礎年金(=65歳からもらう国民年金の本体部分)」が一生増えます。

- 毎月400円を足して払う(申し込みは最初の1回だけ)

- 増える年金は「1年に200円 × 払った月の数」(計算は次の章で)

- 一度もらい始めたら、死ぬまでずっともらえる

月400円は缶ジュース2〜3本ぶん。これくらいなら、家計は全然痛くないですよね。

入れるのは「個人事業主など」だけ

付加年金に入れるのは、こんな人です。

- 個人事業主・フリーランス・自営業・学生・無職の人など(むずかしく言うと「第1号被保険者」)

- 60歳をすぎても、年金を満額に近づけたくて自分で払い続けている人(「任意加入」の人)

ぎゃくに、会社員や、その家族(扶養に入っている人)は入れません。これは個人事業主だけの特別な制度ですね。

▼なぜおトク?付加年金は「2年で元が取れる」の本当の意味

付加年金がなぜこんなにおトクなのか。いちばん大事なところを、ゆっくり説明します。

まず、増える金額の計算

増える年金(1年ぶん)= 200円 × 払った月の数

たとえば、こうなります。

| 払った期間 | 払ったお金(全部) | 増える年金(毎年) |

|---|---|---|

| 10年(120ヶ月) | 400円×120=48,000円 | 200円×120=24,000円 |

| 20年(240ヶ月) | 400円×240=96,000円 | 200円×240=48,000円 |

| 40年(480ヶ月) | 400円×480=192,000円 | 200円×480=96,000円 |

⚠️いちばん下の「毎年96,000円」は、20歳から40年ずっと払い続けたときのいちばん多い場合です。途中から始めると、その分だけ少なくなります。(例:今40歳で、60歳まで20年=240ヶ月払うと→200円×240=48,000円。付加年金は原則60歳までです。)

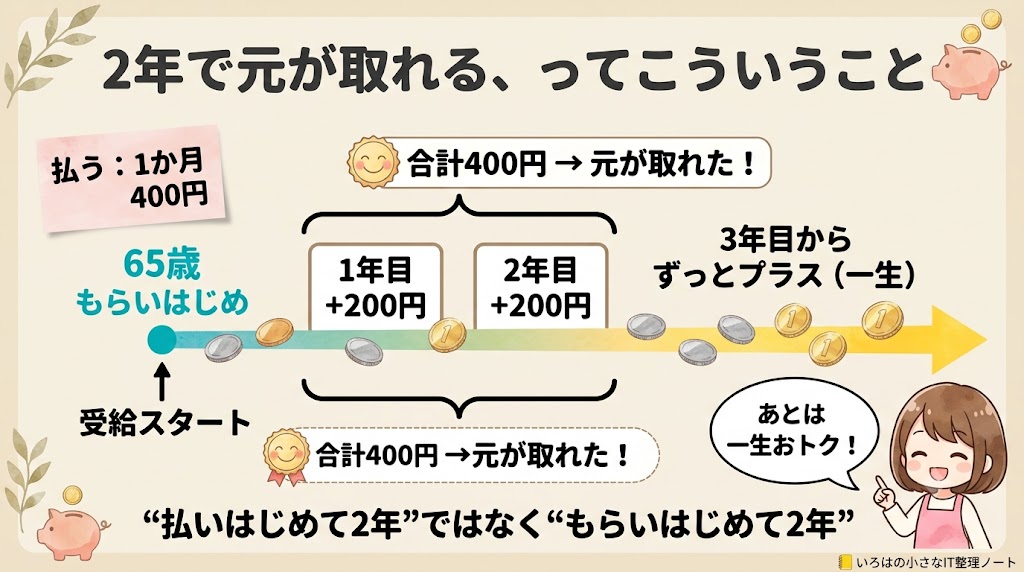

「2年で元が取れる」ってどういうこと?

ここがいちばん大事です。いちばんやさしい言い方をします。

400円払うと、年金が1年に200円増える。だから2年で「200円+200円=400円」戻ってくる。払った400円が、たった2年で全部戻る、ということです。

そして、これは払ったすべての月にあてはまります。だから——何年払っても、年金をもらい始めてから「たった2年」で、払ったお金は全部戻ってきます。そのあとは、死ぬまでずっと“まるもうけ”。

えっ、2年で元が取れるって…普通の貯金ならありえないよね?

ここだけ注意!「払い始めて2年」じゃなくて、「65歳で年金をもらい始めてから2年」という意味です。だから67歳まで生きれば、あとは一生プラス。長生きするほどトクなんです。

おまけに「税金も安くなる」

付加年金で払ったお金は、全部「税金の計算から引いてもらえる」んです(社会保険料控除といいます)。

たとえば1年に払う付加年金は、400円×12ヶ月=4,800円。これがまるごと引かれるので、所得税率が5〜10%の人なら1年で500〜1,000円ほど税金が安くなる計算です(所得税率や住民税の有無で変わります。そもそも所得税・住民税を払っていない年は、安くなりません)。

年金がふえて、税金も安くなる。月400円にしてはよく働いてくれる制度です。

▼いいことばかりじゃない|付加年金の正直なデメリット5つ

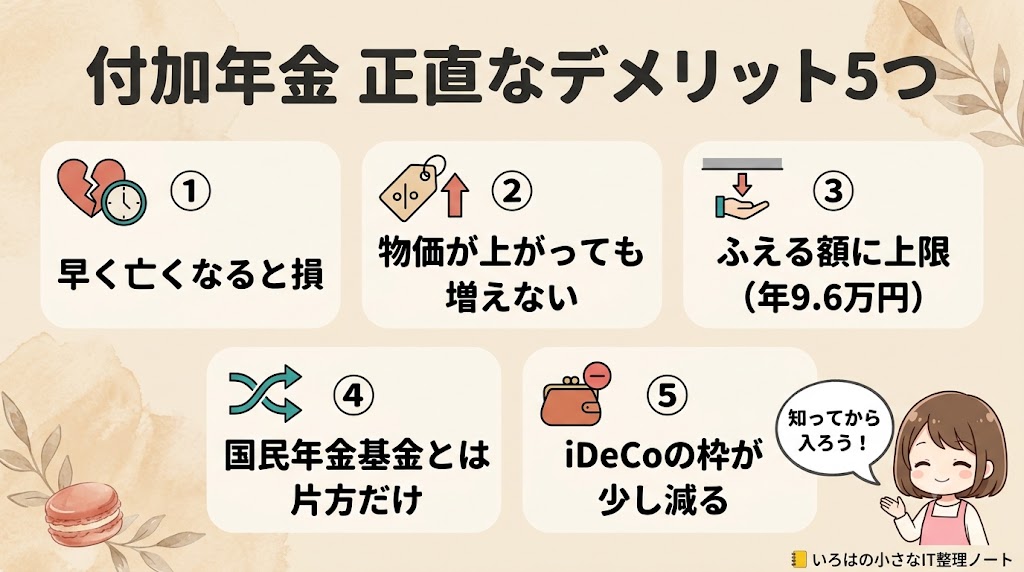

「2年で元が取れる神制度!」とほめる記事が多いですが、FPとして正直に、注意点も5つ言っておきます。

① 早く亡くなると「払い損」になることも

付加年金は、自分が生きているあいだもらえる年金です。だから65歳からもらい始めて、2年たつ前(67歳より前)に亡くなると、払ったお金が戻りません。しかも、この増えた分は原則として家族には引きつがれません(※「死亡一時金」を受け取れる場合に少額の加算がつくことはあります)。こればかりは、どうしようもない部分です。

② 物価が上がっても、金額はふえない

付加年金の増える分(1年に200円×月数)は、ずっと同じ金額のままです。国民年金の本体は物価に応じて少しずつ調整(インフレを考慮)されますが、付加年金部分だけは調整されません。だから将来うんと物価が上がると、その分だけ「お金の価値」は下がってしまいます。

③ 増える金額には上限がある

どんなにがんばって払っても、増える年金は1年に96,000円(毎月8,000円くらい)がMAX。「これだけで老後安心!」という大きさではなく、あくまで“ちょい足し”です。

④ 「国民年金基金」とは、どっちか片方だけ

付加年金と「国民年金基金」という別の制度は、一緒には使えません(どっちか片方)。将来、国民年金基金をしっかり使いたくなったら、付加年金はやめることになります。

⑤ iDeCo(イデコ)にまわせるお金が、ちょっとだけ減る

付加年金とiDeCoは、一緒に使えます。ただし、iDeCoに払える上限の中に、付加年金の400円も“ふくめて”数えるルール。iDeCoは1,000円単位でしか払えないので、付加年金(月400円)をやると、iDeCoの月の上限は実際には1,000円ぶん下がる形になります(例:月6.8万円→月6.7万円)。

とはいえ、これが気になるのはiDeCoを上限ギリギリまで使っている人だけ。そうでない人は、ほぼ気にしなくてOKです。

💡2026年12月から、個人事業主がiDeCoに払える上限が月6.8万円→7.5万円に増えます(出典:厚生労働省(PDF))。だから付加年金との両立は、むしろしやすくなります。

どれも「やっちゃダメ」ってほどではないです。でも、知らずに入って「思ってたのと違う」となるより、先に知っておくほうが安心ですよね。

▼付加年金・国民年金基金・iDeCo、なにが違う?【ひとめ表】

「付加年金と国民年金基金、どっ違いいの?」

「iDeCoって?」

——よく迷うところを、3つまとめて表にしました。

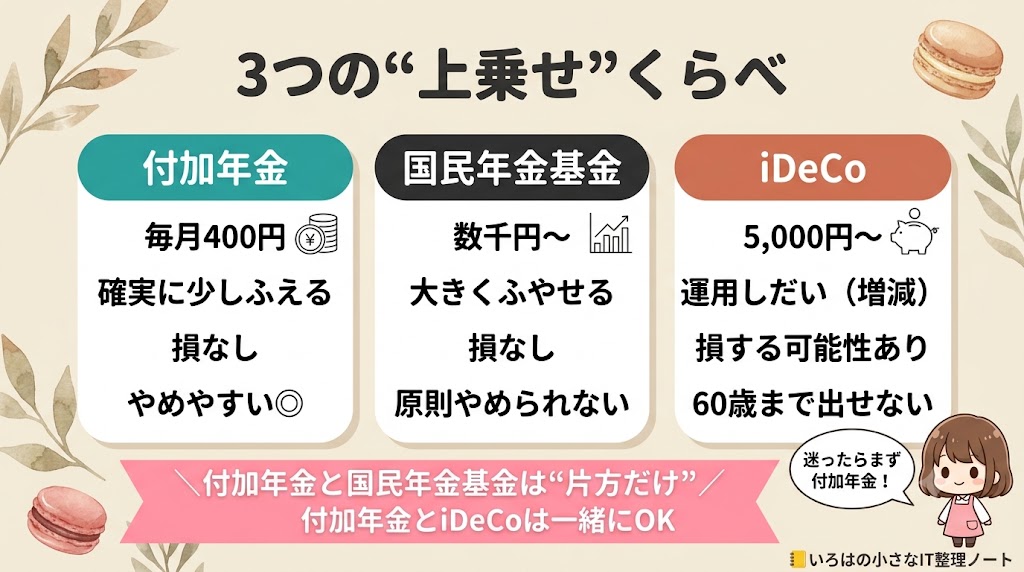

| 付加年金 | 国民年金基金 | iDeCo(イデコ) | |

|---|---|---|---|

| 毎月のお金 | 400円(固定) | 数千円〜(選べる) | 5,000円〜(選べる) |

| 増え方 | 1年200円×月数(少なめ・確実) | 掛金しだいで受取額を大きく | 運用しだい(増えたり減ったり) |

| 損する可能性 | なし | なし | あり |

| 始めやすさ | ◎ ワンコイン以下 | △ お金が大きめ | ○ |

| やめやすさ | ◎ 紙1枚 | △ 原則やめられない | △ 60歳まで引き出せない |

- 付加年金と国民年金基金は、一緒に使えません(どっちか片方)。付加年金とiDeCoは、一緒に使えます。

- よく「個人事業主の退職金がわり」と言われる小規模企業共済は、年金というより“退職金”の話なので、ここでは省きます(→別の記事で書く予定です)。

- ⚠️国民年金基金のちゅうい:国民年金基金は“運用でお金が増える”のではなく、たくさん掛けられるぶん、受け取る額が大きくなるしくみです(もらう額は最初に決まる/予定利率は年1.5%ほど)。じつは「ふやしやすさ(おトク度)」は付加年金のほうが上なんです。

3つもあると、結局どれにしたらいいかわかんない…

個人的ですが、迷ったらまずは付加年金でいいと思います。月400円ならもし合わなくてもダメージがないし、やめるのも紙1枚。国民年金基金やiDeCoはお金も大きいので、余裕が出てから考える順番で十分です。

▼付加年金の入り方|今からでも間に合います

「で、どうやって入るの?」

ここをしっかり書きます。むずかしくないです。

申し込みは、窓口で1回だけ

| どこで? | 市(区)役所・町村役場の年金窓口、または年金事務所(郵送もOK)/出典:付加保険料の納付(日本年金機構) |

| 持っていくもの | 付加年金の申込用紙(窓口でもらえます)+基礎年金番号がわかるもの(年金手帳・基礎年金番号通知書)+本人確認書類(マイナンバーカード・運転免許証など) |

| いつから始まる? | 申し込んだ月から(過去にさかのぼっては入れません) |

| お金はかかる? | 手続きはタダ |

私が独立したとき、市役所で「会社員の年金→国民年金」の切り替えをしました。付加年金も、その同じ窓口で頼めます。「付加年金に入りたいです」と言えば教えてもらえる、数分の手続きです。

「今からでも入れる?」→個人事業主なら、入れます

「もう何年も個人事業主だけど、今からでも入れるの?」

→入れます。 思い立った月から始められます。

ただし1つだけ注意。過去のぶんにさかのぼっては入れません。 付加年金は申し込んだ月からスタートなので、「思い立った今」がいちばん早い=払える月が一番多くなります。やると決めたら、早めに窓口へ。

やめるときも、紙1枚

「お金がきびしくなった」などでやめたいときも、申込用紙を出すだけ。気軽に始められて、気軽にやめられます。

▼【正直に告白】FPの私が、付加年金を「ただ忘れていた」ワケ

ここまで「付加年金は良い制度」と書いてきました。本心です。そのうえで、私はやっていません。理由を正直に話します。

まず、私のお金の優先順位

私が老後のために考えている優先順位は、こうです。

- 新NISA … いつでも引き出せて、税金ゼロで育てられる

- 付加年金 … 月400円で2年で元。確実で手がたい

- iDeCo … 税金は安くなるけど、60歳まで引き出せない(私は最低額だけ)

- 国民年金基金 … 私はやりません(やめにくい+増え方も控えめ)

正直に言うと、私は今、お金を新NISAに集中させています。だから付加年金は「次にやってもいいな」と思いつつ、まだやれていないのが本音です。iDeCoは“税金が安くなる効果”が大きく、最低額(月5,000円)なら流動性のデメリットも限定的なので先に始めました。付加年金は新NISAの積立が安定したら、私も申し込みに行く予定です。“おトク度”だけなら付加年金のほうが上だと思っています。

なぜ新NISAを一番にしているの?

いちばんの理由は「いつでも引き出せる安心」です。お店をやっていると、急にまとまったお金が必要になる場面があります。だから、60歳まで引き出せないiDeCoや、原則やめられない国民年金基金は、私は優先しません。新NISAならいざというとき引き出せます。

(これは就業不能保険の記事で「貯金→不足分の保険を先に」と書いたのと同じ考え方。私はずっと“いつでも動かせるお金”を大事にしています。)

※これは「私の好み」です(正解は人それぞれ)

大事なのではっきり言います。付加年金が悪いわけでは、まったくありません。 私の順位はあくまで「いつでも引き出せること」を一番に置いた結果です。人によって正解は違います。

- いつでも引き出せる安心がほしい人→私のように新NISA中心もアリ

- 確実に・手がたくふやしたい人→付加年金がぴったり

- とにかく税金を大きく減らしたい人(黒字が安定した高所得の人など)→iDeCoや国民年金基金が合うことも

下に私の使っている証券会社をのせますが、これは「私はここを使ってますよ」という正直な紹介で、投資をおすすめしているわけではありません。

🔗私は新NISAを楽天証券で運用しています(口座えらびの一例で、投資のおすすめではありません)。新NISAの口座開設キャンペーンは→新NISA口座開設キャンペーン。iDeCoや新NISAの始め方は、別の記事でくわしく書く予定です。

▼国民年金は「2年まとめ払い×楽天カード」で“割引+ポイント+家計管理”を一気取り

付加年金はやっていない私ですが、国民年金の“払い方”はちょっと工夫しています。マネしやすい、地味なおトク技です。

やっていること:2年まとめ払い+楽天カード

- 2年前納(=2年ぶんをまとめて先に払う)にすると、保険料そのものが安くなる

- 支払いは楽天カード(クレジットカード)

おトクの主役は「ポイント」じゃなくて「割引」

ここ、かん違いしやすいんです。まとめ払いの割引は、現金で払ってもカードで払っても、同じようにもらえます。 カードにすると、その割引に「ちょっとだけポイント」が上のせされる感じです。数字で見ると、こうなります。

| 項目(2年まとめ払い・カード払い) | 金額 |

|---|---|

| 払う金額(令和7・8年度ぶん/2年合計)/出典:2年前納制度(日本年金機構) | 約409,490円 |

| 安くなる金額(毎月払いと比べて/2年合計) | 約15,670円おトク |

| もらえる楽天ポイント(0.2%/2年合計) | 約820ポイント |

年金もカードで払えるんだ!知らなかった〜!

見てのとおり、おトクの主役は「割引(約1万5千円)」で、ポイント(約820円分)はおまけですね。国民年金のポイントは0.2%(500円で1ポイント)と少なめなので、「どうせ払うお金だから、カードにまとめて家計の管理もラクにする」くらいの感覚です。

それでも、どうせ毎年払う固定費。私は国民年金もマカロンの材料費も楽天カードにまとめて、割引+ポイント+家計管理のラクさを、いっぺんに取りにいっています。私が使っている楽天カードは、5年使った正直レビューでくわしく書いています。

👇️まだ楽天カードを持っていない人はこちらから無料で作れます(年会費永年無料)。

⚠️カードのポイント率やまとめ払いの金額は、変わることがあります。最新は楽天カード公式・日本年金機構で確認してください。

▼付加年金、「やったほうがいい人」「やらなくてもいい人」

ここまでをまとめて、FP目線で「どんな人が向いているか」を整理します。

次に読むといい記事

付加年金は「老後の準備の入り口」です。もう一歩すすみたい人は、こちらもどうぞ。

- もし、今いきなり働けなくなったら?→個人事業主に就業不能保険は必要?

- これから独立する人は→創業計画書の書き方

▼付加年金のよくある質問(Q&A)

Q1. 会社員でも入れますか?

A. 入れません。入れるのは個人事業主などの「第1号」と、任意加入の人だけです。会社員や、その家族(扶養に入っている人)は入れません。

Q2. 夫婦そろって入れますか?

A. 2人とも個人事業主(第1号)なら、それぞれ申し込めば2人とも入れます。ただし、相手があなたの扶養に入っていたり会社員だったりすると、その人は入れません。「自分が第1号かどうか」は、市区町村の年金窓口で聞けます。

Q3. 今から入っても間に合いますか?

A. 個人事業主ならいつでも入れます。ただし過去にさかのぼれないので、早く始めるほどおトクです。

Q4. iDeCoと両方できますか?

A. できます。iDeCoの月の上限が1,000円ぶん下がりますが、2026年12月の上限引き上げ(月6.8万→7.5万)で実質ほぼ気にならなくなります。

Q5. 国民年金基金とは両方できますか?

A. できません。どっちか片方だけです。

Q6. 途中でやめられますか?

A. やめられます。紙を1枚出すだけです。

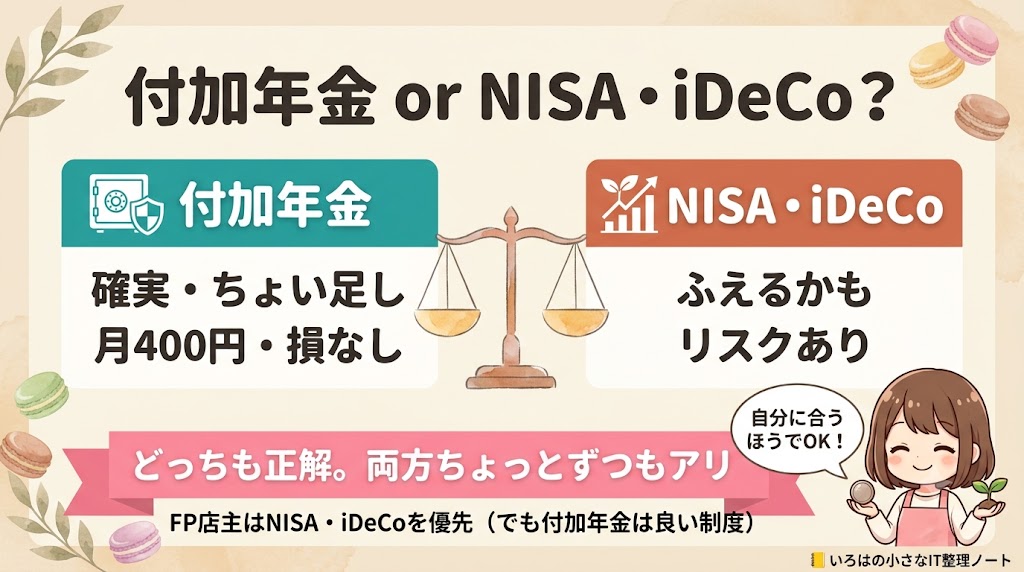

▼まとめ:付加年金は「月400円で一生増える」手がたい制度

付加年金は、月400円で将来の年金を一生増やせる、手堅い制度です。

- 増える年金は「1年に200円×払った月数」。年金をもらい始めてたった2年で元が取れる

- 入れるのは個人事業主などの第1号だけの特別な制度

- 申し込みは市役所・年金事務所で1回、今からでもOK

- 注意点は「早く亡くなると損・物価に弱い・上限あり・国民年金基金とは片方だけ・iDeCoのお金が少し減る」

- FPの私の優先順位は「新NISA→付加年金→iDeCo→国民年金基金」。今は新NISA中心で付加年金はまだですが、付加年金は“次にやってもいい”くらい良い制度だと思っています(あくまで私の場合・正解は人それぞれ)

「確実に少し増やす」のが付加年金、「増えるかもしれないほうに賭ける」のがNISA・iDeCo。どっちが正解ということはありません。月400円のお試し価格なので、自分に合うほうを——あるいは両方を、気軽にえらんでみてくださいね。

📎参考・出典

- 日本年金機構「付加年金」

- 付加保険料の納付(日本年金機構)

- 2年前納制度(日本年金機構)

- 厚生労働省「iDeCo拠出限度額の引き上げ」(2026年12月制度改正・PDF)

- 楽天カード公式「カード利用獲得ポイントの還元率が異なるご利用先」

(公開時点の情報です。最新の金額・改正情報は各公式サイトでご確認ください)

ご質問・ご相談はお気軽にどうぞ

お問い合わせはこちら